Le speculazioni sul gas che stanno creando il caro-bollette. E le Authority stanno a guardare…

di Mario Menichella

04.03.2022

“È molto più facile ingannare la gente,

che convincerla che è stata ingannata”.

Mark Twain

In un mio articolo sulle cause del caro-bollette in Italia pubblicato a gennaio [1], avevo individuato quelle che ritenevo le 10 principali, fra cui: mix squilibrato delle fonti di generazione elettrica, quasi totale dipendenza dall’estero per il gas, peso assai elevato degli oneri di sistema e delle imposte, obbligo di passaggio al mercato libero, riforma delle tariffe elettriche per gli utenti domestici, morosità crescenti, meccanismo di formazione del prezzo sulla Borsa elettrica, etc. Di fatto, però, queste sono tutte concause preesistenti, su cui fin troppo si concentra l’attenzione della politica, mentre i problemi vanno affrontati alla radice, individuando e rimuovendo le vere cause. L’approfondita analisi effettuata – partendo da dati di pubblico dominio e quindi facilmente verificabili – da un mio caro amico e grande esperto di indici economici-finanziari e di bilanci aziendali, e generosamente messa a mia disposizione, getta finalmente luce sulle reali ragioni del caro-bollette, e verrà perciò illustrata in forma sintetica nel presente articolo, integrata da alcune considerazioni personali e da quelle di altri amici operanti nel settore da me consultati.

Innanzitutto, occorre comprendere che il “motore” di tutti gli aumenti delle bollette sta nel prezzo del gas. Un rapporto di fine anno dell’OCSE [2], l’Organizzazione per la cooperazione e lo sviluppo economico che raggruppa 38 paesi membri per la gran parte europei, ha evidenziato come l’incremento dei costi energetici – sia del gas che dell’energia elettrica – sia dovuto all’aumento (oserei dire “vertiginoso”) dei prezzi della componente gas, che in Italia contribuisce alla produzione nazionale di energia elettrica per circa il 50%.

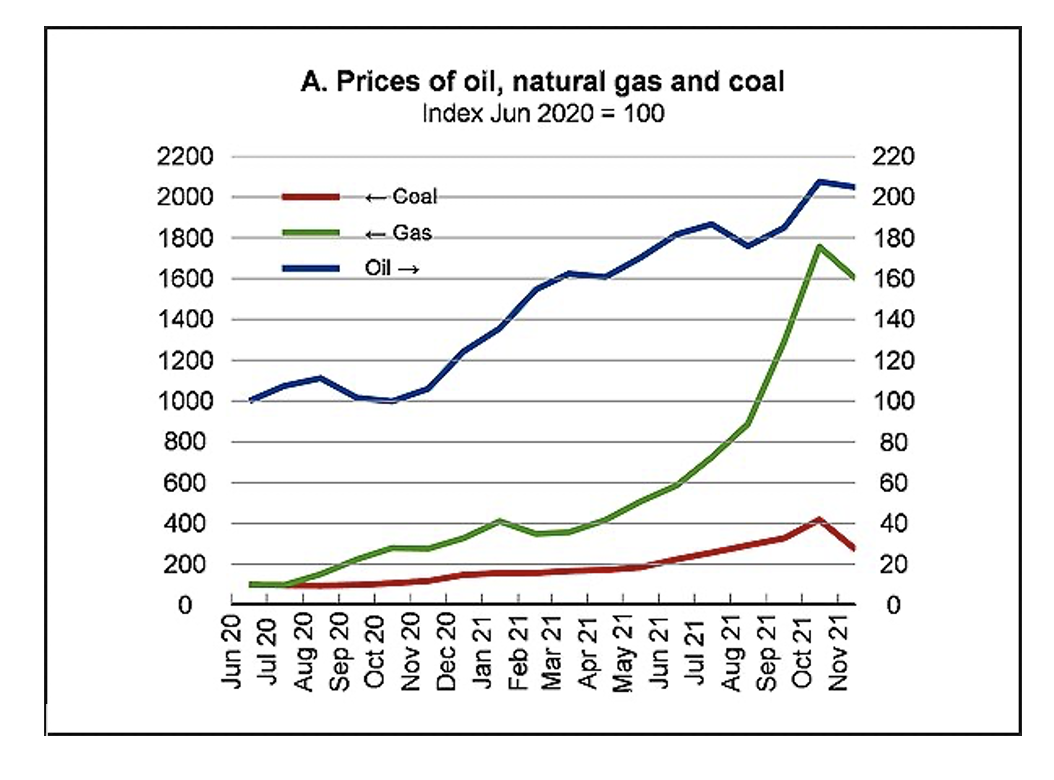

Nel Rapporto in questione, pubblicato da qualche settimana, troviamo il seguente grafico con l’evoluzione dei prezzi dei tre prodotti energetici base (petrolio, gas naturale e carbone), a partire dal giugno 2020. Si noti che, per il gas naturale, il valore rappresentato è il prezzo dei futures giornalieri al TTF, un punto di negoziazione per il gas naturale che si trova nei Paesi Bassi, mentre per il petrolio è rappresentato il prezzo “spot” (detto anche cash o “a pronti”) del greggio Brent (cioè del Mare del Nord).

Andamento giornaliero dei prezzi del petrolio, del gas naturale e del carbone. Si vede come il gas naturale abbia fatto registrare, a dicembre (precisamente martedì 21), un prezzo “assurdo”, superiore a 180 €/MWh. Pertanto occorre investigare proprio quanto accaduto sul mercato del gas per capire perché il costo dell’elettricità sulla Borsa elettrica italiana abbia superato, nello stesso mese, i 300 euro/MWh (con una punta di 438 martedì 21 dicembre) sul “Mercato del Giorno Prima”. (fonte: OCSE [1])

Andamento giornaliero dei prezzi del petrolio, del gas naturale e del carbone. Si vede come il gas naturale abbia fatto registrare, a dicembre (precisamente martedì 21), un prezzo “assurdo”, superiore a 180 €/MWh. Pertanto occorre investigare proprio quanto accaduto sul mercato del gas per capire perché il costo dell’elettricità sulla Borsa elettrica italiana abbia superato, nello stesso mese, i 300 euro/MWh (con una punta di 438 martedì 21 dicembre) sul “Mercato del Giorno Prima”. (fonte: OCSE [1])

Per chi fosse a digiuno di nozioni in materia di investimenti finanziari, ricordo che i prezzi spot del gas rappresentano il costo per l’acquisto o la vendita di gas in un preciso istante, ovvero “on the spot”, anziché in una data futura. Pertanto, i prezzi spot si riferiscono al valore in quel preciso momento. I prezzi future, invece, rappresentano il valore del gas previsto alla scadenza del contratto future. Dunque, il prezzo dei futures al TTF rappresenta le “aspettative” degli investitori. Ciò è importante da capire.

Ebbene, nell’arco temporale di circa un anno e mezzo coperto dal grafico dell’OCSE, se si guardano i picchi massimi raggiunti, si vede che il prezzo del petrolio è raddoppiato, il prezzo del carbone è quadruplicato, mentre il prezzo del gas naturale è aumentato di ben 18 (sì, diciotto) volte! Un aumento “senza senso”, come si vede già solo dal confronto con le altre due fonti energetiche (giova ricordare che, all’interno dei giacimenti, il petrolio – da cui si ricavano i carburanti – e il gas naturale sono associati).

Il disallineamento dei prezzi sui vari mercati: il “segnale” di fenomeni speculativi

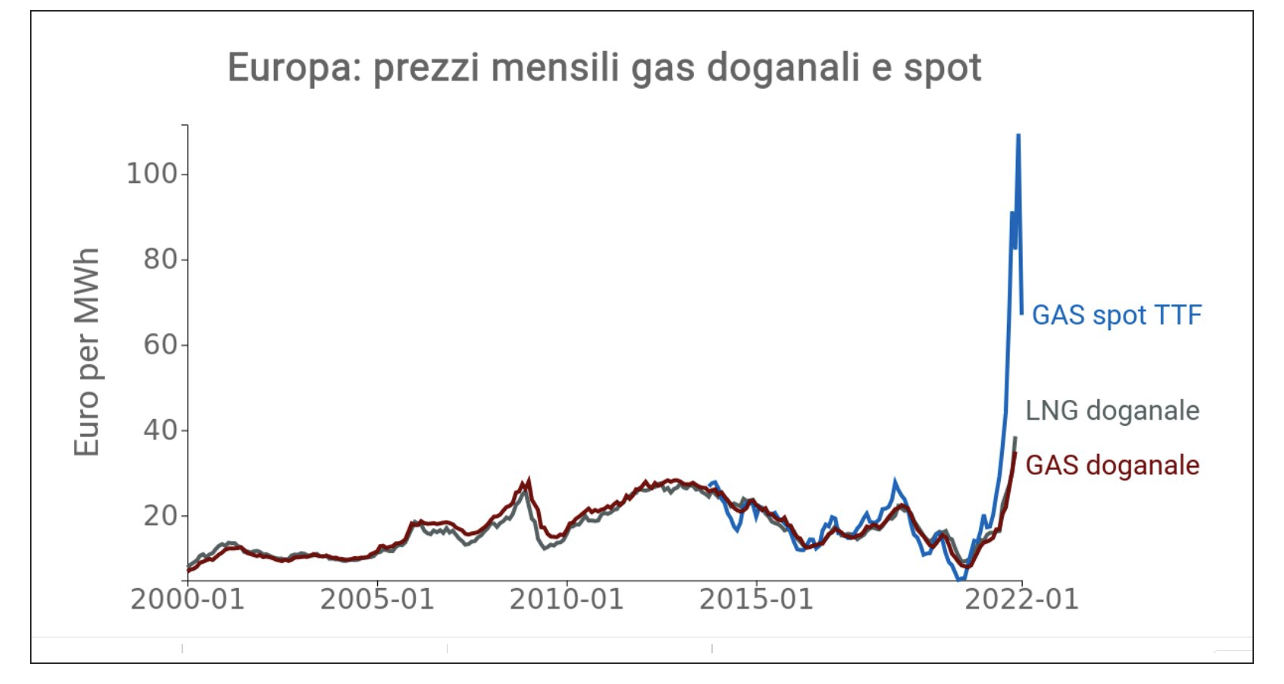

Però, come ha fatto notare l’economista industriale e data scientist Luigi Bidoia in un suo eccellente articolo sull’argomento [3], l’assurdità di questo aumento è ancora più evidente se si confronta il prezzo del gas naturale al TTF con il prezzo del gas naturale “doganale”, cioè che arriva attraverso metanodotti o in forma liquida (Liquid Natural Gas, o LNG) attraverso metaniere. Dal grafico seguente, tratto dal suo lavoro, risulta evidente l’anomalia senza precedenti che si è verificata alla fine dello scorso anno.

I prezzi mensili del gas naturale in Europa sul mercato “spot” TTF confrontati con i prezzi dei gas “doganali” (metanodotti e metaniere) rilevati al passaggio delle dogane dell’Unione Europea. Qui il picco del gas naturale al TTF è più basso perché si tratta di una media mensile, ma è pur sempre un aumento di circa 10 volte rispetto al prezzo di giugno 2020. (figura tratta dall’analisi di Bidoia [3])

I prezzi mensili del gas naturale in Europa sul mercato “spot” TTF confrontati con i prezzi dei gas “doganali” (metanodotti e metaniere) rilevati al passaggio delle dogane dell’Unione Europea. Qui il picco del gas naturale al TTF è più basso perché si tratta di una media mensile, ma è pur sempre un aumento di circa 10 volte rispetto al prezzo di giugno 2020. (figura tratta dall’analisi di Bidoia [3])

Le cose che invito a notare in questo grafico sono due: (1) il fatto che mai, negli ultimi 20 anni, si fosse verificato uno scostamento significativo fra i tre prezzi del gas (secondo l’Authority, ARERA, la correlazione fra i tre prezzi aveva raggiunto valori superiori a 0,95), mentre dalla scorsa estate il prezzo spot del gas TTF ha iniziato a distaccarsi in modo abnorme dai prezzi doganali; (2) il repentino crollo del prezzo TTF che si è avuto a fine dicembre (nonostante i “venti di guerra” in Ucraina sempre maggiori), il che suggerisce quanto poco solidi fossero i fattori che avevano portato al prezzo abnorme sul mercato TTF.

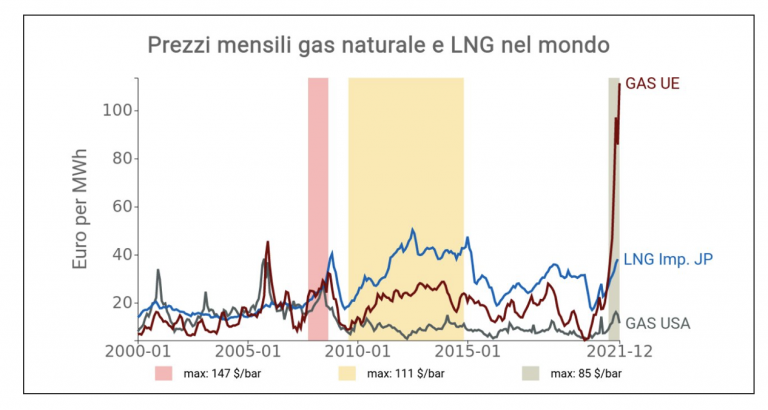

L’assurdità dell’aumento del prezzo europeo del gas è ancora più chiara se si fa un confronto con i prezzi del gas in altri Paesi (Stati Uniti, Giappone, etc.), dove non si è osservato nulla del genere. Pertanto, quanto successo all’indice TTF a dicembre non pare dipendere – come invece dovrebbe essere in un mercato sano e trasparente – dalla legge della domanda e dell’offerta, ma piuttosto, come conclude Bidoia, pare dovuto a operazioni speculative e di arbitraggio da parte di grandi operatori energetici.

Per chi non lo sapesse, un’operazione di arbitraggio è un’operazione che consiste nell’acquistare un bene (in questo caso il gas) su un mercato rivendendolo su un altro mercato, sfruttando le differenze di prezzo al fine di ottenere un profitto. Naturalmente, le condizioni di disallineamento dei prezzi che danno origine alle opportunità di arbitraggio sono destinate a durare soltanto per breve tempo, poichè l’attività degli arbitraggisti tende a riportare velocemente i prezzi verso livelli di equilibrio.

È interessante notare, come evidenziato da Bidoia, che anche per quanto riguarda i tre principali mercati mondiali del gas (Nord America, Europa e Asia) le differenze di prezzo sono sempre state contenute: prima del 2008, perché il prezzo del gas era fortemente legato a quello del petrolio; e, negli ultimi 5 anni, il differenziale di prezzi fra le varie regioni del mondo “non ha mai superato i 30 €/MWh”, poiché lo sviluppo del trasporto di gas liquido (LNG) ha creato vincoli sempre più forti tra i mercati regionali.

I prezzi mensili del gas in diverse aree del mondo. Sono indicati anche, con le bande colorate, i tre periodi storici in cui il prezzo del petrolio è risultato superiore a 70 dollari per più di 6 mesi consecutivi. Per ogni periodo è indicato il massimo raggiunto dal prezzo del petrolio WTI. (figura tratta dall’analisi di Bidoia [3])

I prezzi mensili del gas in diverse aree del mondo. Sono indicati anche, con le bande colorate, i tre periodi storici in cui il prezzo del petrolio è risultato superiore a 70 dollari per più di 6 mesi consecutivi. Per ogni periodo è indicato il massimo raggiunto dal prezzo del petrolio WTI. (figura tratta dall’analisi di Bidoia [3])

La rilevanza, per il nostro Paese, del prezzo TTF è che esso permette una speculazione abnorme fatta letteralmente sulla pelle degli Italiani, e che in passato non era possibile. Poiché nei prossimi mesi i prezzi del gas potrebbero mantenersi su livelli molti elevati e/o potrebbe ripetersi l’incredibile anomalia verificatasi alla fine dello scorso anno, occorre capire come funziona il mercato del gas e perché quanto verificatosi richiederebbe misure strutturali, ben diverse da quelle adottate dal Governo.

Per comprendere la situazione, bisogna capire innanzitutto la diversa tipologia di contratti e le differenti motivazioni che guidano gli operatori delle due tipologie di mercati: da un lato (quello dei gas “doganali”), vi sono contratti relativi a consegne “fisiche” che coprono periodi anche lunghi di fornitura (pluriennali) ed esigenze reali di vendita od acquisto di gas; dall’altro (mercato spot TTF), si tratta invece di contratti a breve termine guidati da obiettivi di rendimento, in altre parole da pura speculazione.

La maggior parte del gas viene importato in Italia da 3 player (ENI la maggior parte, Enel e Edison, e lo impiegano tutti e tre anche per la produzione di energia elettrica), tramite contratti pluriennali (fino a 30 anni), stipulati per garantire gli investimenti di ricerca dei pozzi e la realizzazione dei gasdotti. I relativi prezzi di acquisto sono “blindati” e secretati dallo Stato. Sono comunque espressi in via di larga massima dai prezzi doganali. Una parte minima del gas viene acquistata da questi player sul mercato libero, dove il prezzo corrente (spot) e quello a tre mesi (future) si formano giornalmente.

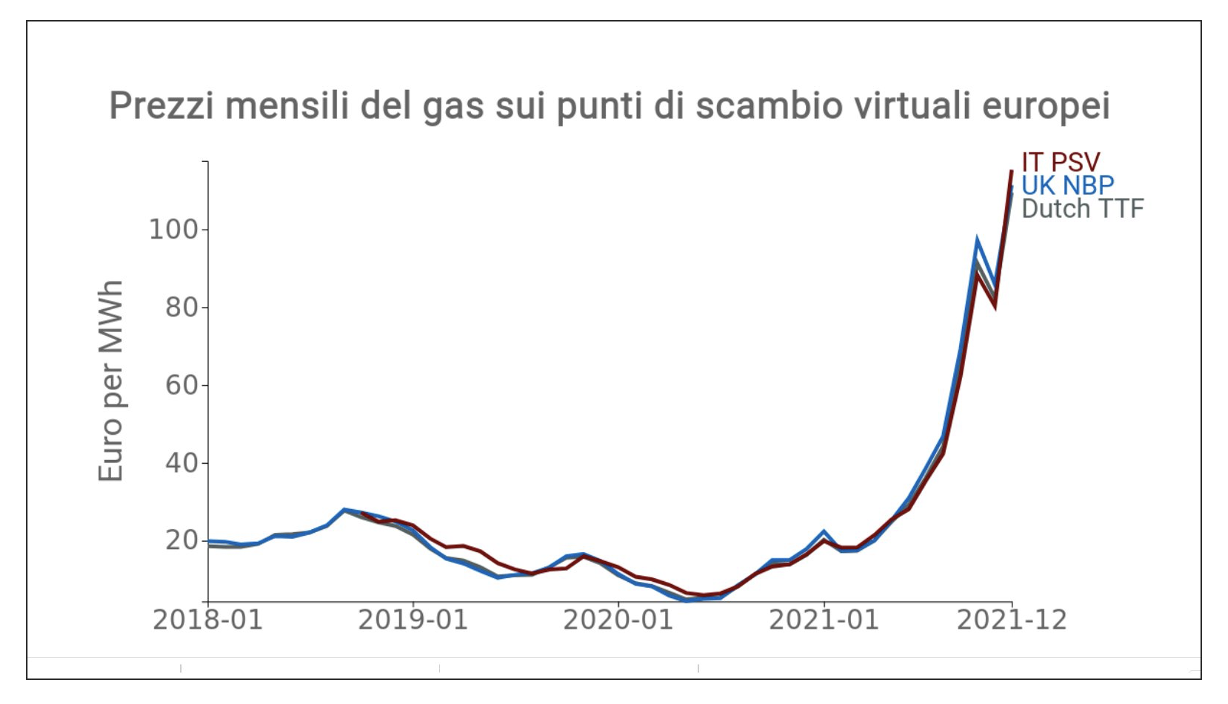

L’importanza per l’Italia del prezzo del gas sul mercato TTF risiede, innanzitutto, nel fatto che il mercato TTF rappresenta, in sostanza, un benchmark – ovvero un mercato di riferimento – anche per il mercato italiano “spot” del gas, noto come Punto di Scambio Virtuale (PSV), in quanto si tratta di un “punto virtuale situato tra i Punti di Entrata e i Punti di Uscita della Rete Nazionale di Gasdotti”. Il risultato è che il prezzo spot del gas nel punto di prelievo italiano (PSV) è, in pratica, sostanzialmente sovrapponibile a quello nel punto di prelievo olandese (TTF) ed a quello nel punto di prelievo del Regno Unito (NBP).

Il prezzo spot (media mensile) del gas naturale, a partire dal 2018, nei punti di prelievo italiano (PSV), olandese (TTF) e del Regno Unito (BNP). Si noti il forte allineamento dei prezzi nei diversi punti di scambio. (figura tratta dall’analisi di Bidoia [3])

Il prezzo spot (media mensile) del gas naturale, a partire dal 2018, nei punti di prelievo italiano (PSV), olandese (TTF) e del Regno Unito (BNP). Si noti il forte allineamento dei prezzi nei diversi punti di scambio. (figura tratta dall’analisi di Bidoia [3])

Le importazioni del gas e come l’ENI trae enormi profitti dalle differenze di prezzo

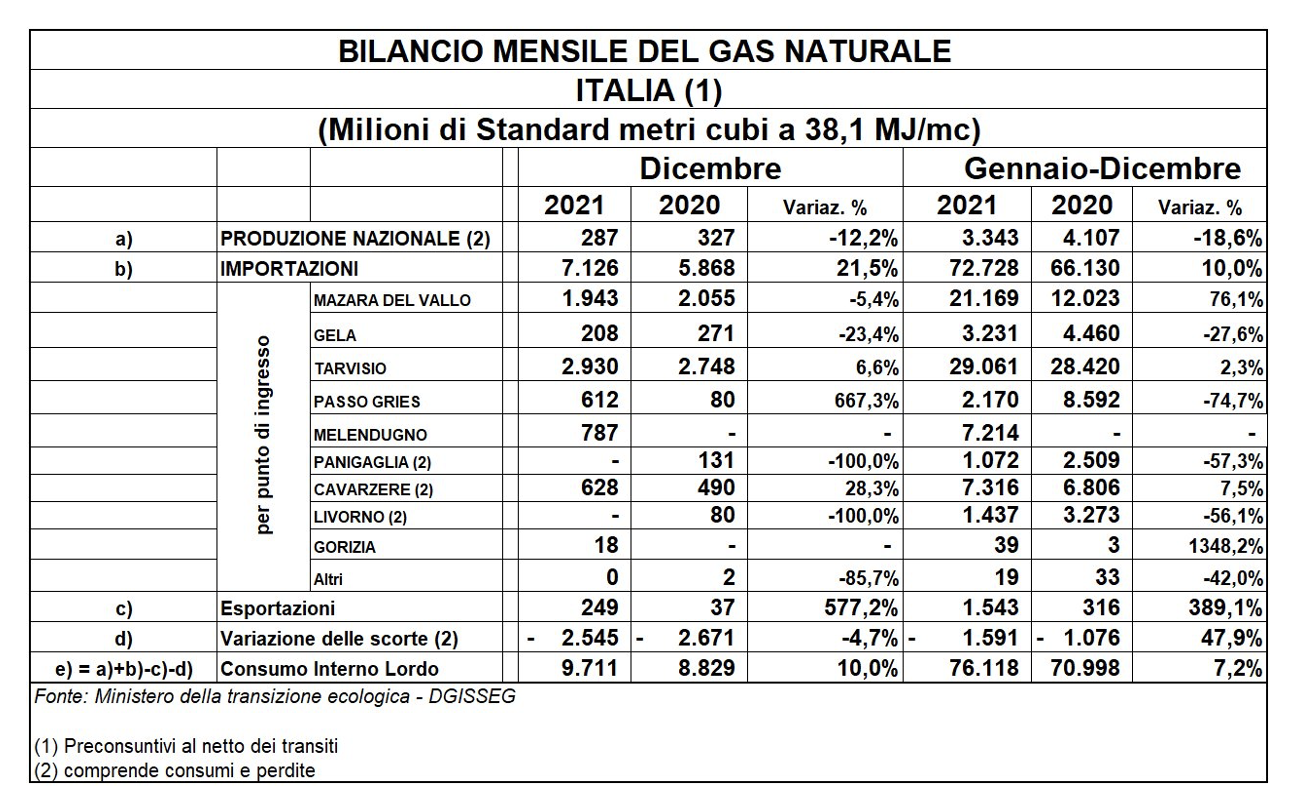

Se si va a vedere il bilancio dello scorso anno nella banca dati del Ministero dell’Economia [4], si scopre che le importazioni di gas dall’estero (valori del 2021) che incidono di più sono quelle da: Tarvisio (Russia, gasdotto TAG, che passa per Slovenia e Austria): 40%; Mazara del Vallo (Algeria, gasdotto Transmed): 29%; Melendugno (Azerbaigian, gasdotto TAP, che passa per Turchia e Grecia): 10% per ora, in quanto nuovo gasdotto in funzione solo dal 2021; Cavarzere (Egitto e Qatar, piattaforma marina): 10%; Passo Gries (Svizzera, gasdotto Transitgas che si connette al gasdotto Trans Europa Naturgas Pipeline): 3%.

Il bilancio mensile del gas in Italia nell’intero 2021 e nel mese di dicembre confrontato con i corrispondenti periodi del 2020. (fonte: MISE – DGSAIE)

Il bilancio mensile del gas in Italia nell’intero 2021 e nel mese di dicembre confrontato con i corrispondenti periodi del 2020. (fonte: MISE – DGSAIE)

Sempre secondo i dati ministeriali, nel dicembre 2021 l’Italia ha importato dall’estero 7,1 miliardi di Smc di gas ed ha utilizzato scorte di gas (il nostro Paese dispone di 3 rigassificatori) per 2,5 miliardi di Smc. Il consumo totale di gas in quel mese è stato di 9,7 miliardi di Smc; di questi, il 71% è derivato dalle importazioni fatte attraverso metanodotti (essenzialmente, quelli illustrati in precedenza), il 26% dal GNL trattato nei rigassificatori (in realtà in quel mese solo Cavarzere, nulla da quelli di Panigaglia e di Livorno) e appena il 3% (pari a 287 milioni di Smc) è derivato dalla produzione nazionale.

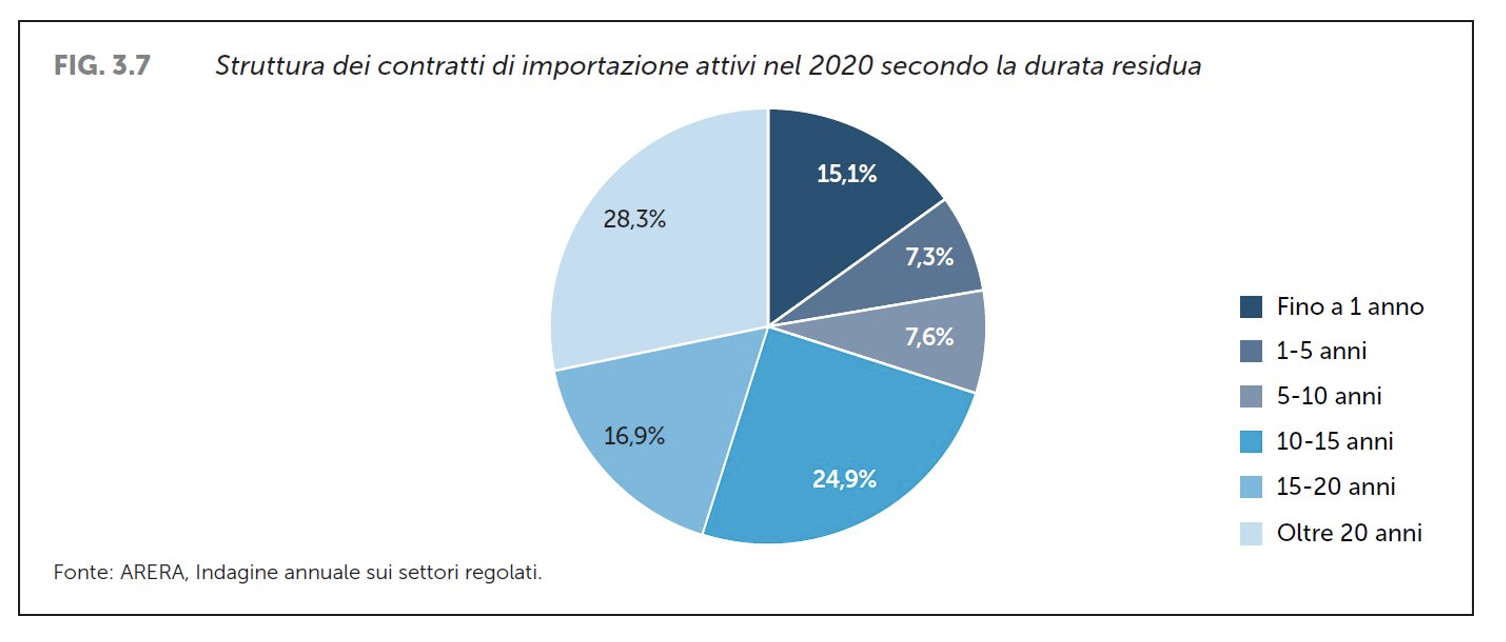

Per quanto riguarda, invece, i contratti relativi alle importazioni nazionali di gas, secondo i dati forniti da ARERA [5], nel 2020 solo il 22,5% delle forniture si trovava nel periodo di programmazione 1-5 anni, il resto era governato da contratti da 5 a 30 anni, cioè a lungo o lunghissimo termine. Solo il 15% dei contratti erano inferiori a 1 anno. E anche per la durata residua dei contratti che erano in essere nel 2020 si avevano gli stessi numeri, per cui circa il 77% avevano una durata residua superiore a 5 anni.

Struttura dei contratti di importazione del gas naturale in Italia, in base alla durata residua. (fonte: ARERA)

Struttura dei contratti di importazione del gas naturale in Italia, in base alla durata residua. (fonte: ARERA)

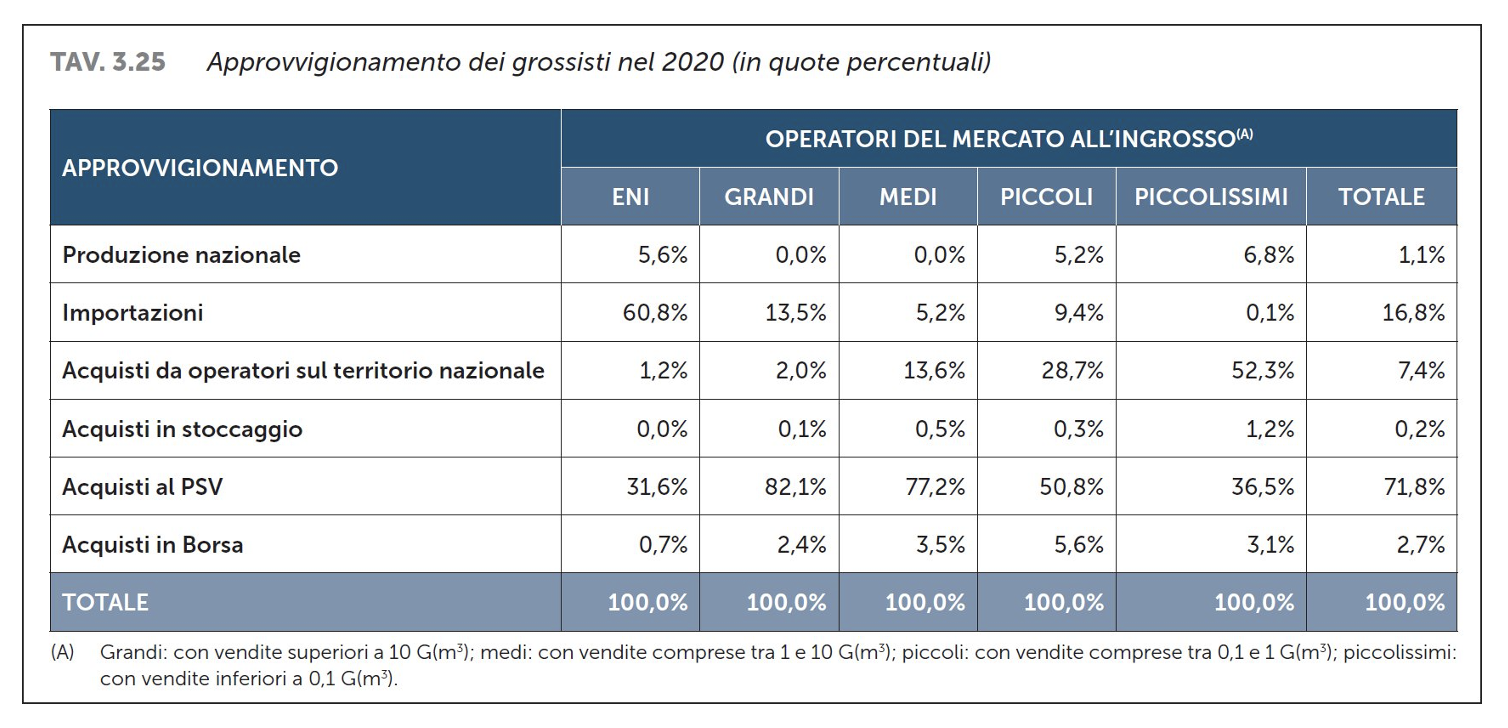

Secondo ARERA [5], il mercato del gas dell’ultimo anno disponibile (2020) mostra che l’ENI si approvvigiona di gas per il 61% del suo fabbisogno dalle importazioni e per circa il 32% con acquisti del gas trattato al mercato PSV (che, come visto, “replica” quello olandese, il TTF). Viceversa, gli altri grandi operatori italiani del mercato all’ingrosso del gas si approvvigionano prevalentemente al mercato PSV (82%) e solo in minima parte (13%) attraverso le importazioni, mentre i piccolissimi operatori si approvvigionano di gas prevalentemente (52%) acquistandolo da operatori italiani più grandi (ad es. ENI).

Approvvigionamento di gas da parte dei grossisti italiani nel 2020. (fonte: ARERA, indagine annuale sui settori regolati [5])

Approvvigionamento di gas da parte dei grossisti italiani nel 2020. (fonte: ARERA, indagine annuale sui settori regolati [5])

In sintesi, la tabella mostra che le importazioni (per l’ENI) e gli acquisti al PSV (per gli operatori grandi, medi e piccoli) sono risultate le modalità più frequenti con cui i grossisti di gas italiani si approvvigionano della materia prima che poi rivendono. Occorre poi considerare che la sola ENI – di cui lo Stato è azionista al 30% attraverso Cassa Depositi e Prestiti ed il Ministero dell’Economia e delle Finanze – importa, secondo ARERA, quasi la metà (precisamente, il 47,6% nel 2020) del gas estero che entra nel mercato italiano.

Poiché nel 2021 le importazioni di gas dell’Italia sono state di circa 71 miliardi di Smc, si può stimare che l’ENI abbia importato nel 2021 circa il 47,6% di questa cifra, pari a 33,8 miliardi di Smc. Tenuto inoltre conto che il 31,6% degli approvvigionamenti dell’ENI è effettuato tramite acquisti sul mercato spot PSV, cioè a prezzi di speculazione, il restante 68,4% – pari a circa 23,1 miliardi di Smc – dovrebbe essere acquistato a prezzi doganali, che in sostanza riflettono i prezzi medi dei contratti pluriennali. In altre parole, ENI acquista circa 2/3 del gas di cui si approvvigiona a prezzi “bassi” e circa 1/3 a prezzi “alti”.

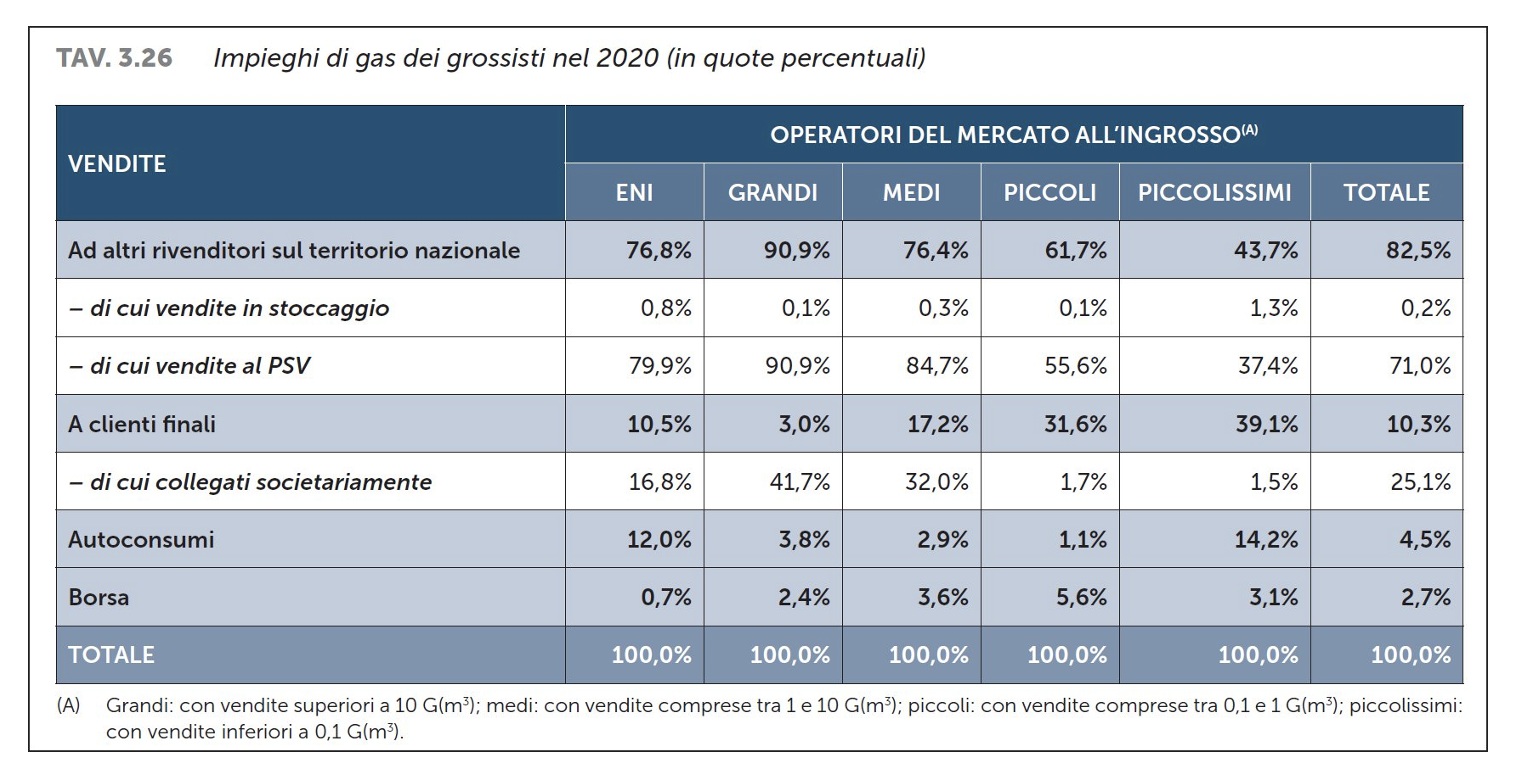

Di tutto il gas di cui si è approvvigionata, l’ENI (secondo i dati di ARERA [5]) rivende poi ad altri rivenditori sul territorio nazionale (tramite il PSV) circa il 77%, mentre vende ai propri clienti finali solo il 10,5%; il restante 12% va in autoconsumi, verosimilmente per la produzione elettrica. In altre parole, l’ENI vende oltre 2/3 del gas di cui si è approvvigionata a prezzi “alti”, per cui (sia nel caso di vendita a utilizzatori finali, sia ad altri rivenditori e grossisti) ha un guadagno notevole, dato in sostanza dalla differenza fra i prezzi del gas sul mercato spot-PSV (in pratica, TTF) ed i prezzi, ben più bassi, dei contratti a lungo termine.

Gli impieghi di gas dei grossisti italiani. (fonte: ARERA, indagine annuale sui settori regolati [5])

Supponiamo, ad esempio, che la differenza fra i due prezzi sia di 25 cent/Smc, allora la plusvalenza è data da 0,25 € x 23 miliardi di Smc = 5,7 miliardi di euro! Di questi enormi guadagni si avvantaggia indirettamente lo Stato (grazie alla sua partecipazione nell’azienda) con i dividenti incassati, che ammortizzerebbero almeno una parte delle elargizioni di svariati miliardi di euro fatte dal Governo in questi ultimi mesi per “tamponare” il caro-bollette (per cui è una sorta di “partita di giro”).

Lo stoccaggio del gas è una possibile spiegazione della grande anomalia del prezzo TTF

Per quanto riguarda, invece, lo stoccaggio di gas naturale – da non confondersi con i 3 rigassificatori (che riportano allo stato di gas il gas naturale liquido (GNL), trasportato via nave), in Italia esso è svolto grazie a 15 concessioni statali [5]: 10 appartengono alla società Stogit, interamente posseduta dal gruppo Snam, le altre sostanzialmente al Gruppo Edison. Tutti i siti di stoccaggio attivi sono realizzati in corrispondenza di giacimenti di gas esausti, iniettando il gas (tipicamente proveniente da metanodotti) nella roccia porosa, e riportando quindi il giacimento, in una certa misura, al suo stato originario.

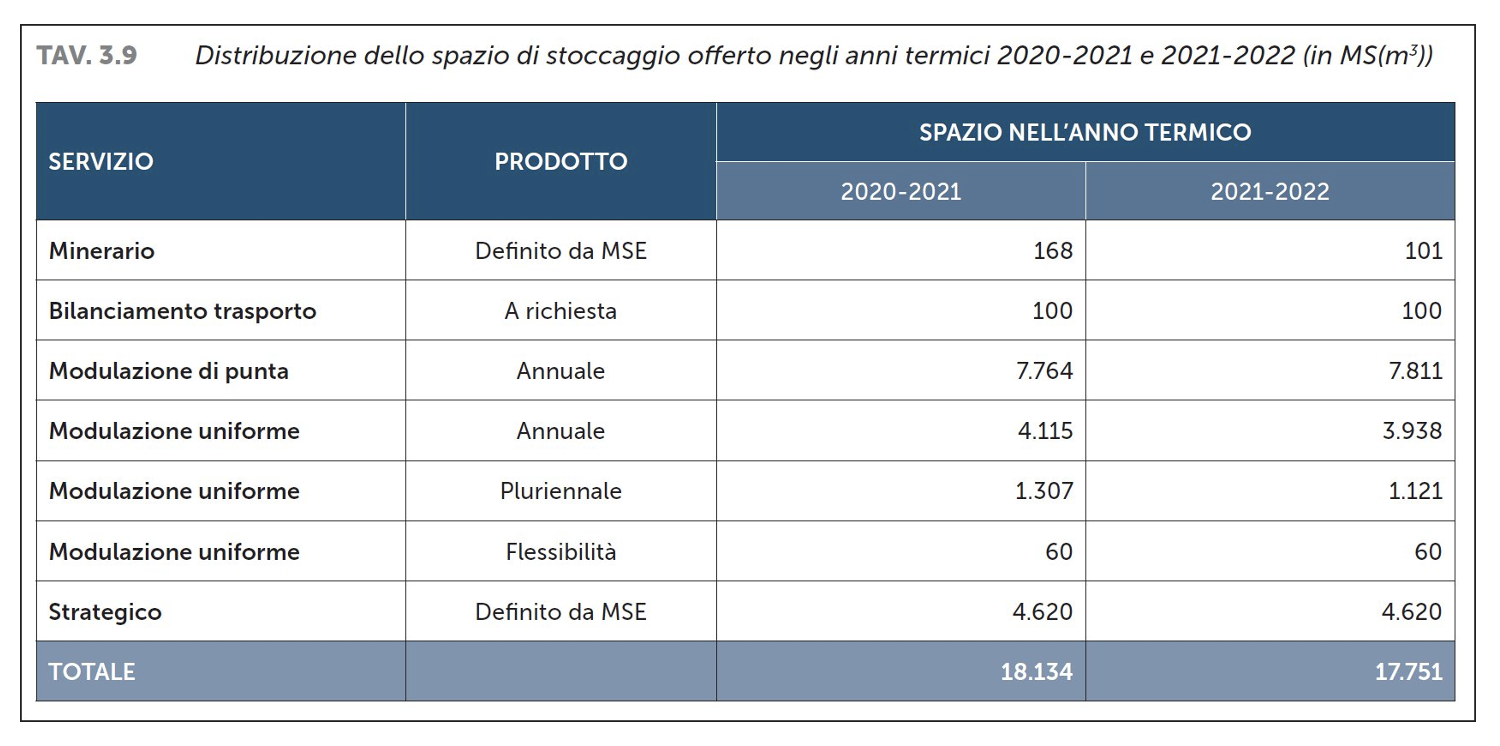

Nella rete nazionale del gas, lo stoccaggio consente di poter compensare le differenza fra domanda e offerta di gas, e quindi garantire continuità di fornitura alle reti di distribuzione locale e alle grandi utenze industriali e termoelettriche. Come mostrato da ARERA [5], lo stoccaggio di gas nel nostro Paese riguarda circa 18 miliardi di Smc, di cui la maggior parte destinata alle fluttuazioni stagionali od annuali e meno di 1/3 (precisamente, 4,6 miliardi di Smc) tenuta come riserva strategica (ad es. in caso di conflitti).

Tenendo conto dei consumi nazionali medi di 5,9 miliardi di Smc al mese (con punte oltre i 7 miliardi in inverno), il meccanismo attuale di fissazione trimestrale del prezzo da parte di ARERA dovrebbe poter disporre di una riserva strategica per la copertura del rischio di almeno 3 mesi invernali, pari a circa 20 miliardi di Smc: in pratica, l’intera capacità di stoccaggio attuale. Ci si può quindi legittimamente domandare: come mai lo Stato non usa adeguatamente le scorte di gas – o non le aumenta – per mitigare le ondate speculative come quella a cui abbiamo assistito (e che è ancora in corso)?

Distribuzione e impiego dello spazio di stoccaggio negli anni termici 2020-21 e 2021-22. (fonte: ARERA [5])

Distribuzione e impiego dello spazio di stoccaggio negli anni termici 2020-21 e 2021-22. (fonte: ARERA [5])

In teoria una buona capacità di stoccaggio, oltre a costituire una riserva di sicurezza (la riserva strategica può essere immessa in rete solo con l’autorizzazione del Mise), consente di avere un mercato meglio funzionante, permettendo agli operatori di sfruttare le differenze tra i prezzi nelle diverse stagioni per aumentare la concorrenza tutto l’anno. In un mercato funzionante, lo stoccaggio consente di abbassare i prezzi per i consumatori finali, sfruttando la stagionalità dei prezzi della materia prima.

Ma, nel sistema degli stoccaggi italiani, praticamente appena tre soggetti operano in una situazione quasi monopolista. In pratica, al grido di “stoccare, che passione”, c’è chi stocca incassando laute royalties per il servizio [11]. Dobbiamo, infine, chiederci: perché abbiamo orientato l’Italia a fare l’hub europeo, la cui forza strategica dovevano essere gli stoccaggi, ma nel 2020 non abbiamo investito per caricare tutti i nostri spazi (e magari anche qualcosa di più) in base ai prezzi spot del periodo del lockdown?

Dunque, riassumendo, l’ENI importa circa la metà del gas naturale importato dall’Italia in un anno, e su circa 2/3 di questo gas può lucrare enormi profitti grazie al fatto che il prezzo di riferimento per la sua vendita a terzi (clienti finali e altri fornitori nazionali) è quello spot-PSV (TTF). Ciò vale, a maggior ragione, per i clienti (famiglie e piccole PMI) che hanno un prezzo del gas fissato ogni 3 mesi dall’Authority (ARERA) in quanto sono sul mercato a Maggior Tutela (dove potranno rimanervi fino al 31/12/23, mentre le PMI più grandi sono state già obbligate a passare al mercato libero dal 1° gennaio 2021).

Tutti gli altri grossisti – che vendono la massima parte del loro gas agli utenti finali – comprano da ENI o da altri grandi importatori EU, sostanzialmente al prezzo del mercato spot di Rotterdam (TTF). Dunque, ENI lucra da novembre scorso l’enorme differenza tra i prezzi spot incassati dai grossisti a cui rivende il gas ed i prezzi contrattuali pluriennali pagati all’import. Storicamente i prezzi doganali (contratti pluriennali) e quelli spot viaggiavano, da oltre 20 anni, di conserva, con scostamenti minimi. La “domanda delle cento pistole” è quindi: chi/cosa c’è dietro l’aumento spropositato (da novembre) dei prezzi sul mercato TTF?

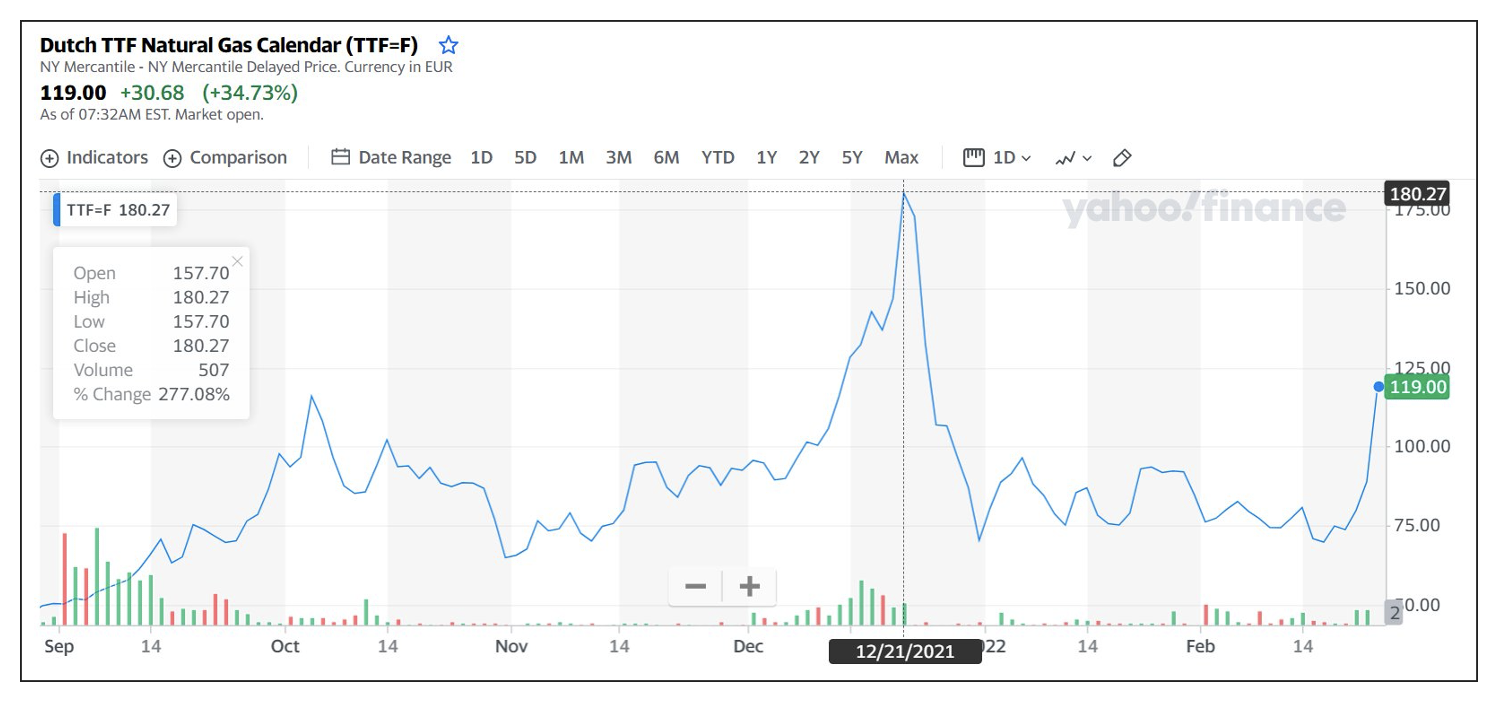

In effetti, con la fiammata di novembre-dicembre il prezzo spot TTF è salito sino a 180 €/MWh, contro i 40 €/MWh del prezzo doganale. Nelle settimane seguenti è sceso sui 75 €, meno che a metà novembre. Nessuno sa realmente il perché, e la situazione geopolitica non è in grado di giustificarlo. In un mercato non “manipolato”, il prezzo è guidato dalle aspettative degli operatori finanziari che vi operano, cioè dei trader e dei grossi investitori, fra cui vi possono naturalmente essere le stesse aziende energetiche che poi guadagnano attraverso il meccanismo delle plusvalenze in precedenza illustrato.

L’andamento del prezzo spot del gas sul mercato TTF. Si noti il repentino aumento a 180 €/MWh del 21 dicembre scorso e il successivo crollo nonostante la crisi ucraina fosse all’inizio di un climax.

L’andamento del prezzo spot del gas sul mercato TTF. Si noti il repentino aumento a 180 €/MWh del 21 dicembre scorso e il successivo crollo nonostante la crisi ucraina fosse all’inizio di un climax.

Occorre notare che, se l’aumento assurdo del prezzi spot TTF fosse legato alla crisi ucraina, non solo si sarebbe riflesso anche su altri mercati extra UE, ma soprattutto non ci sarebbe stato un repentino crollo proprio quando la suddetta crisi era ancora in una fase iniziale che poi è andata, nelle settimane successive, decisamente peggiorando. Quello osservato non è l’andamento dei prezzi che ci si aspetta di vedere in tale situazione (che semmai è riflesso dal prezzo del petrolio e di altre materie prime, in lento ma costante aumento: v. figura). Dunque, la situazione geopolitica potrebbe essere solo una “foglia di fico”.

L’andamento dei futures sul petrolio greggio del Mare del Nord (Brent) negli ultimi 3 mesi. Si noti come la crescita del prezzo sia perfettamente regolare, senza picchi o anomalie ingiustificate.

L’andamento dei futures sul petrolio greggio del Mare del Nord (Brent) negli ultimi 3 mesi. Si noti come la crescita del prezzo sia perfettamente regolare, senza picchi o anomalie ingiustificate.

C’è forse stata qualche manovra dei big player europei del settore? Beh, secondo la mia fonte – e altri esperti consultati in ambito bancario – l’ipotesi è che alcuni potrebbero aver fatto “cartello”, intervenendo come “mani forti” con acquisti sul mercato TTF, facendo così salire vertiginosamente il prezzo della materia prima (lucrando così poi su quella acquistata con contratti pluriennali low-cost). Il possibile “movente”? Ripianare le perdite (ad es. ENI aveva chiuso il bilancio 2020 con perdite pari a 8,5 miliardi di euro [7]) e speculare. Si tratta solo di una ipotesi ma, come si dice, “a pensar male si fa peccato…”.

Non stupisce, quindi, che il 2021 sia stato l’anno della ripresa per il gruppo ENI, dopo i mesi bui del 2020. I profitti netti consolidati del sono stati di 2,11 miliardi di euro nel trimestre terminato a dicembre contro i 50 milioni di un anno prima, e con un incremento del 47% rispetto al terzo trimestre 2021. Il confronto con i corrispondenti reporting period 2020 evidenzia recuperi di ampie proporzioni: +2,1 miliardi e +5,5 miliardi, rispettivamente, rispetto al quarto trimestre e all’esercizio 2020, afferma l’ENI stessa [10].

I meccanismi usati dall’Authority per fissare il prezzo dell’energia e perché vanno rivisti

Il meccanismo di legge usato dall’Authority (ARERA) per “costruire” i prezzi di vendita del gas agli italiani che hanno contratti in regime a Maggior Tutela si basa sul prezzo del mercato spot all’hub TTF di Rotterdam (v. pag. 12 di [8]), a causa dell’insufficiente grado di sviluppo della liquidità delle negoziazioni al PSV; per cui la determinazione trimestrale del prezzo sino al 31 marzo 2022 praticato a questo tipo di clienti (che sono i più “fragili”, essendo famiglie e piccole attività ignoranti in materia) è stata elaborata sulla base delle previsioni di dicembre scorso, al momento dell’esplosione del prezzo su tale mercato.

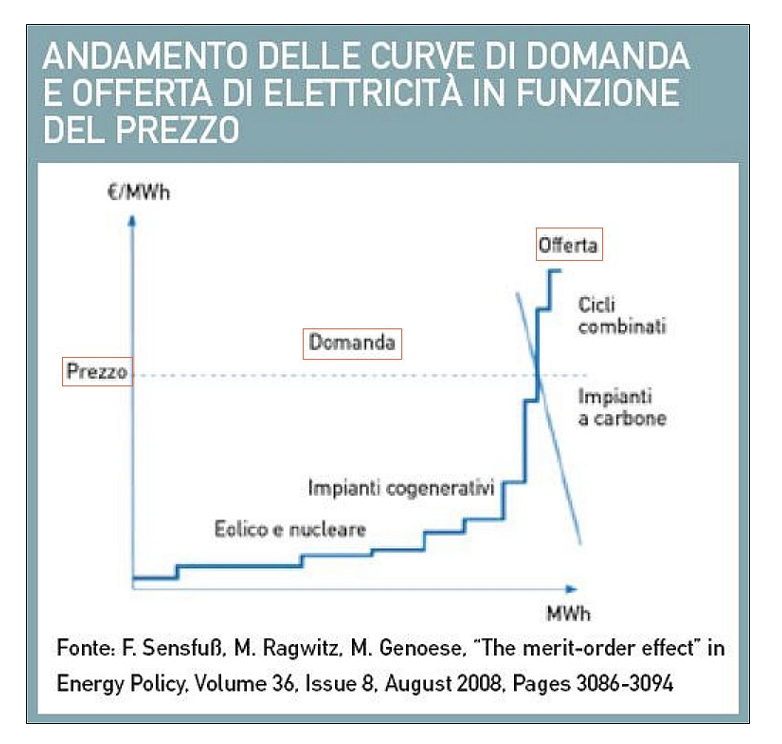

Non solo. Il prezzo di vendita dell’energia elettrica in regime di Maggior Tutela fissato da ARERA ha come riferimento le previsioni dei prezzi nel mercato all’ingrosso: in pratica sulla Borsa elettrica, dove si forma il prezzo di circa i 2/3 dell’elettricità venduta in Italia. Su questa Borsa, da circa 20 anni le offerte di energia elettrica vengono accettate in ordine di prezzo crescente, fino a quando la loro somma in termini di kWh arriva a soddisfare la domanda, dopodiché il prezzo del kWh dell’ultimo offerente accettato (quindi quello più alto) viene attribuito a tutte le offerte: è il cosiddetto criterio del marginal price [14].

Il perverso criterio del prezzo marginale nella formazione del prezzo giornaliero alla Borsa elettrica, che fa piacere ai produttori ma molto meno al consumatore finale (fonte: G.B. Zorzoli / Quale Energia [14])

Il perverso criterio del prezzo marginale nella formazione del prezzo giornaliero alla Borsa elettrica, che fa piacere ai produttori ma molto meno al consumatore finale (fonte: G.B. Zorzoli / Quale Energia [14])

Il prezzo a MWh dipende quindi, a causa di questo perverso criterio, dalla fonte più cara selezionata. Così non stupisce che in Italia, dove gli impianti a ciclo combinato alimentati a gas naturale rappresentano la tecnologia marginale in circa il 50% delle ore, il prezzo spot dell’energia elettrica, nel 2021, si sia attestato a 125,5 €/MWh (era di 38,9 €/MWh nel 2020). Perciò, anche in questo caso i consumatori finali sono danneggiati dal metodo di calcolo del prezzo del MWh elettrico, che è legato alle sole tecnologie inquinanti e costose (già incentivate in bolletta negli oneri di sistema come fonti “assimilate” alle rinnovabili).

L’impatto devastante sulle famiglie e le imprese PMI di aumenti violenti del prezzo del gas ed, a cascata, dell’energia elettrica – a quanto pare non limitati nel tempo, giacché i prezzi del TTF si sono ora assestati su livelli molto elevati – deve essere quindi da forte monito per rivedere urgentemente, in Italia, tutta la materia, e magari reintrodurre nei calcoli elementi essenziali di verità ed equilibrio. Occorre infatti sottolineare che, mentre l’elettricità può essere fornita anche da fonti rinnovabili, moltissimi stabilimenti necessitano di gas naturale (non sostituibile) per i loro processi produttivi.

In pratica, nel calcolo del costo medio atteso dell’approvvigionamento per il trimestre successivo, si potrebbero inserire anche i dati – più importanti in termini di volumi – relativi alle importazioni con contratti di lungo termine, sebbene questi prezzi (essendo secretati) non siano attualmente noti neppure all’Authority (ARERA). Se poi l’attuale meccanismo di determinazione dei prezzi fosse il frutto di accordi e/o di indicazioni date a livello europeo, si dovrebbe procedere alle necessarie riforme degli accordi.

Viceversa, la decisione del Governo di aumentare da subito l’estrazione di gas nazionale (da anni in calo), essendo ENI il beneficiario del relativo sfruttamento si tradurrà in ulteriori profitti per quest’azienda, e solo in minima parte in tariffe ridotte per i consumatori, proprio in virtù del fatto che i prezzi di vendita sono sempre “agganciati” a quelli del benchmark olandese. Dunque, finché non si rivede alla radice tale meccanismo per tenere conto dei prezzi reali di approvvigionamento dei fornitori, tutto il resto rischia di essere solo propaganda e presa per i fondelli dei cittadini (come già accaduto con il Green Pass).

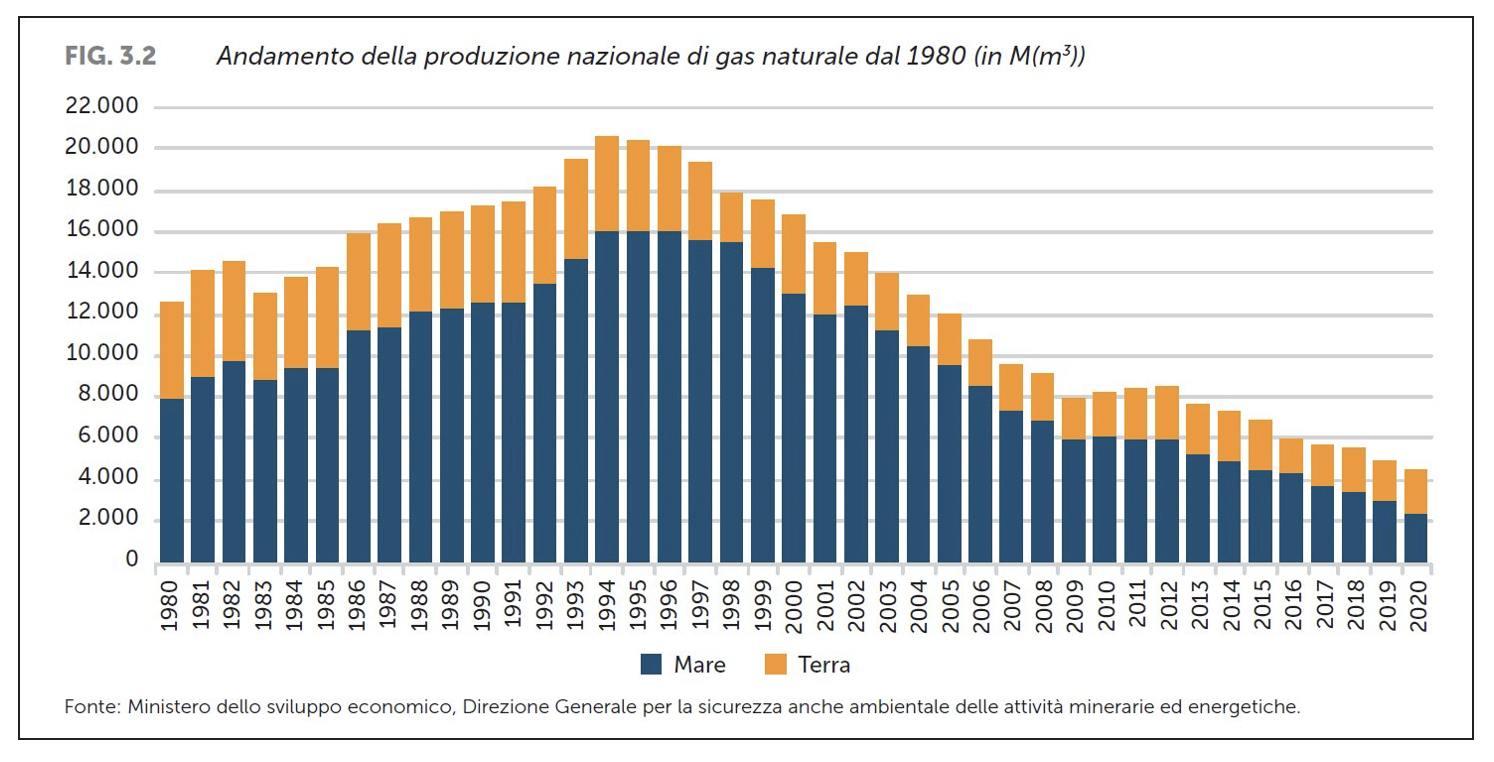

Andamento della produzione nazionale di gas naturale in miliardi di Smc. (fonte: ARERA [5])

Andamento della produzione nazionale di gas naturale in miliardi di Smc. (fonte: ARERA [5])

Oltre a modificare i criteri attuali per la fissazione trimestrale dei prezzi calcolando la componente “costo di acquisizione del gas naturale” ponderandola tra i reali costi di approvvigionamento – dunque tenendo conto anche dei costi medi di acquisizione del gas attraverso contratti pluriennali – si dovrebbero aumentare le scorte strategiche e utilizzarle per ridurre il ricorso al mercato spot, assai “surriscaldato” (se non lo si fa ora che siamo in emergenza, quando lo si fa?). Ma, di nuovo, in assenza di un diverso sistema di determinazione del prezzo da parte di ARERA, il risparmio non arriverebbe al cliente finale.

Inoltre, si dovrebbe incentivare l’acquisto del gas con contratti “Take or Pay”, termine che indica una clausola applicata ai contratti di fornitura di lungo periodo, la quale implica un impegno da parte della compagnia acquirente a prelevare un certo quantitativo di gas naturale in un certo lasso di tempo. Basti pensare che, all’indomani dell’apertura del mercato spot nel gas metano, il costo della materia prima quasi raddoppiò. Per poter fare questo, però, vanno semplificate le procedure e gli obblighi da parte degli importatori, che molto rischiano nelle transazioni fisiche di import ed export.

Se l’acquirente non ritira la quantità di gas concordata, con il Take or Pay la paga ugualmente. Per questa ragione, già nel 2012 l’ENI considerava questo tipo di accordi di medio-lungo periodo (con i produttori di gas che assicurano gran parte delle forniture al nostro Paese) troppo onerosi; ma, siccome sono strategici per la sicurezza energetica nazionale, pretendeva che a farsene carico fossero lo Stato e i cittadini, attraverso le bollette [11]. L’Authority rimandava la questione all’allora Governo Monti, forse dimenticando il conflitto di interessi della società, che controlla gli stoccaggi di gas, e quindi il mercato.

Un’altra strada per poter migliorare il posizionamento dei clienti italiani rispetto al costo del gas è anche quella di ammettere che l’Italia non può avere solo un grande importatore, ma occorrerebbe dividere il mercato dell’importazione su decine di operatori. In questo modo, il rischio di errori nelle contrattazioni bilaterali si ridurrebbe enormemente sul sistema Italia. Sarebbe inoltre opportuno che il sistema finanziario italiano fosse in grado di difendere con maggior forza gli investimenti delle proprie società che approvvigionano e scambiano la materia prima dall’estero verso l’Italia.

Analogamente, andrebbero rapidamente rivisti i meccanismi adottati per la fissazione dei prezzi dell’energia sulla Borsa elettrica, giacché tali prezzi sono basati sulla sola produzione elettrica con impianti a gas naturale e non, come sarebbe logico, tenendo conto anche del costo di funzionamento delle altre fonti più economiche la cui energia è venduta sulla Borsa elettrica, che nel caso delle rinnovabili (fotovoltaico, eolico idroelettrico, etc.) è quasi nullo. Tutto ciò garantisce lauti guadagni a chi produce energia con tali fonti [6], che si ripercuotono però – ora più che mai – sulle tasche degli Italiani.

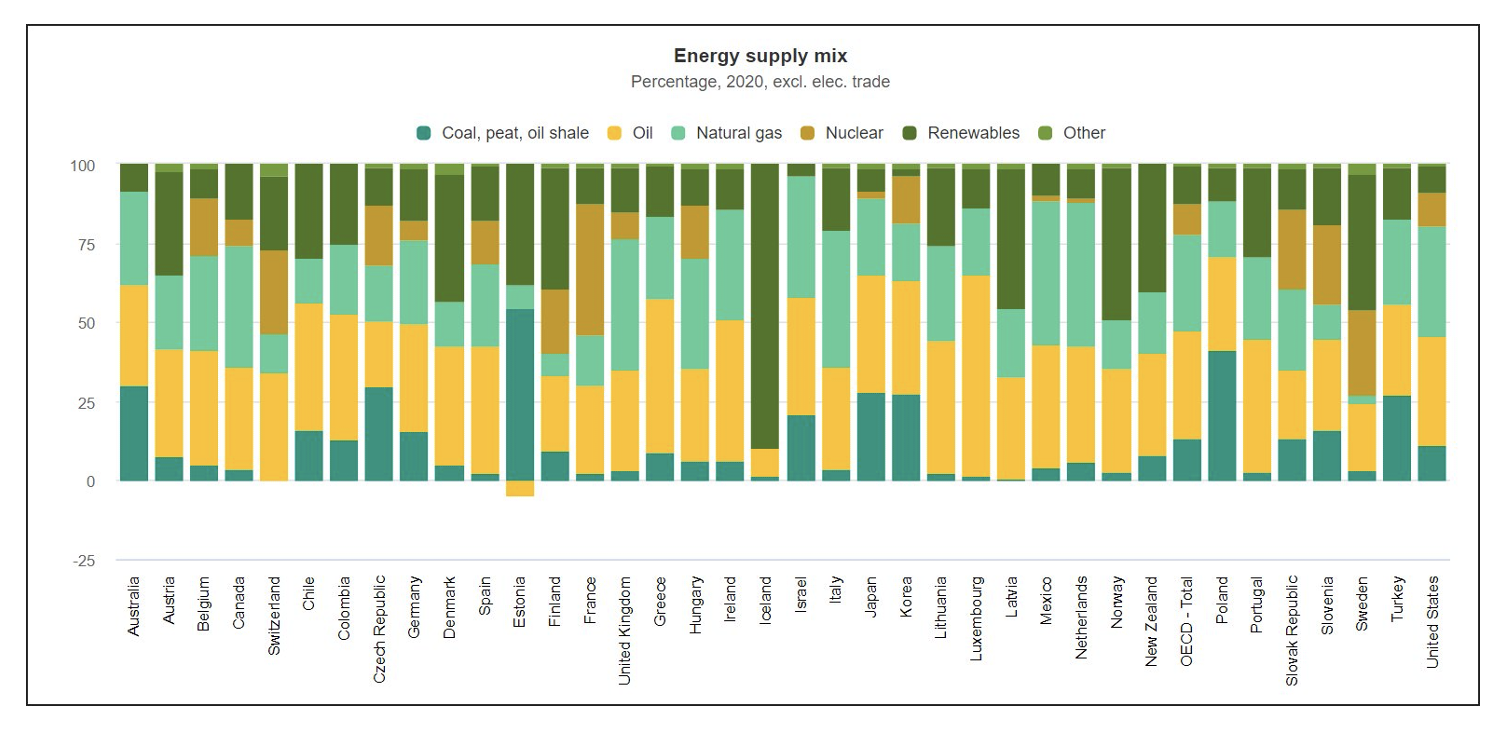

Il mix di font per la produzione di energia elettrica nei vari Paesi dell’OCSE. Si noti come l’Italia sia uno dei Paesi più indietro sul fronte delle rinnovabili, poiché ha puntato relativamente poco sul grande eolico (ignorando oltretutto quello off-shore) e sul fotovoltaico, pur essendo il “Paese del sole”. (fonte: OCSE [15])

Il mix di font per la produzione di energia elettrica nei vari Paesi dell’OCSE. Si noti come l’Italia sia uno dei Paesi più indietro sul fronte delle rinnovabili, poiché ha puntato relativamente poco sul grande eolico (ignorando oltretutto quello off-shore) e sul fotovoltaico, pur essendo il “Paese del sole”. (fonte: OCSE [15])

L’assurdità dell’attuale meccanismo di fissazione del prezzo sulla Borsa elettrica è evidente se si considera che, perfino se avessimo – in un dato momento – il 99,9% dell’elettricità venduta sulla Borsa elettrica prodotta con fonti rinnovabili (quindi a costo quasi zero), l’“ultimo kWh” prodotto con il gas la farebbe costare tutta come se fosse prodotta con il gas. Una vera presa in giro per gli Italiani che oggi, in una situazione di emergenza di questo tipo, non è più tollerabile. D’altra parte, la questione non può essere risolta con interventi “tampone”, che rischiano di essere addirittura un boomerang.

A fine febbraio, ad esempio, il Governo Draghi ha annunciato la decisione di effettuare una sorta di “prelievo” dai profitti degli impianti fotovoltaici di potenza superiore a 20 kW per attenuare gli effetti del rincaro delle bollette energetiche. Così il gas, principale responsabile dell’aumento dei prezzi dell’energia elettrica, viene premiato, mentre le rinnovabili – fonti pulite a cui implicitamente si riconosce una maggiore convenienza rispetto alle fonti fossili e inquinanti (dato che il Governo parla di “extra-profitti”) – vengono punite. In altre parole, è come se si stesse realizzando una “transizione energetica al contrario”.

In pratica, come osserva Davide Bartesaghi su una rivista del settore solare [12], «lo spazio lasciato libero dalle fonti più inquinanti in nome della transizione energetica è stato preso dal gas. E questa operazione è stata fatta anche con una giustificazione ideologica: “Bisogna rafforzare gli impianti a gas per accelerare il passaggio alle rinnovabili”. Che sarebbe come se trent’anni fa avessero detto: bisogna aumentare le cabine telefoniche per sostenere la diffusione dei cellulari. Metafora eccessiva?». Direi di no, perché in Italia siamo in attesa degli accumuli elettrici (2025) e dell’eolico off-shore, ma c’è un limite alla decenza.

Al contrario, la soluzione per aumentare l’indipendenza energetica e ridurre la bolletta elettrica è l’installazione di 60 GW di nuovi impianti da fonti rinnovabili nei prossimi tre anni, come spiegato [13] dal presidente di Elettricità Futura, Agostino Re Rebaudengo, il quale chiede al Governo di «autorizzare entro giugno 60 GW di nuovi impianti da rinnovabili, pari a solo un terzo delle domande di allaccio già presentate a Terna. Essi faranno risparmiare 15 miliardi di Smc di gas ogni anno, ovvero il 20% del gas importato».

Questi 60 GW di nuove installazioni – che darebbero un contributo oltre sette volte superiore rispetto a quanto il Governo stima di ottenere con l’aumento dell’estrazione di gas nazionale – potrebbero provenire per 12 GW da eolico, idroelettrico e bioenergie e per 48 GW da fotovoltaico. Se per ipotesi i 48 GW di fotovoltaico fossero tutti realizzati su superficie agricola, si utilizzerebbe appena lo 0,3% della superficie totale, oppure l’1,3% della superficie agricola già oggi abbandonata. Peraltro, gli impianti agrovoltaici previsti non sottrarrebbero neanche un metro quadrato di terreno.

Inoltre, una domanda importante da porsi è la seguente: perché il Governo in questi anni sta spostando l’utilizzo del vettore energetico dal gas metano all’energia elettrica? Perché tutti i provvedimenti fatti anche in ambito edilizio portano all’utilizzo di generatori di calore elettrici? Come in ogni trasformazione fisica, anche nel passaggio da gas metano ad energia elettrica, così come viene realizzato nelle centrali termoelettriche, c’è un fattore di rendimento, che sottende pertanto un concetto di perdita.

Nel caso specifico, la creazione di energia elettrica dal gas metano comporta un rendimento intorno al 60% nelle centrali più avanzate a ciclo combinato, ovvero per un 40% quell’energia viene persa. Quindi ogni volta che 1 kWh di gas metano viene usato per produrre energia elettrica, si producono al massimo 0,6 kWh elettrici. Ciò permette di fare una riflessione di mercato, poiché 1 Smc di gas metano equivale ad una quantità di energia pari a 10,69 kWh elettrici (consideriamo la conversione a 38,52 MJ/Smc).

In pratica, se il gas metano ha un costo che oscilla tra 0,7 e 0,88 €/Smc (costo materia prima attuale), il costo dello stesso kWh elettrico dovrebbe oscillare tra 0,0659 e 0,079 €. Dunque, 1 MWh elettrico dovrebbe costare (agli alti prezzi di oggi) al massimo 79,19 € per poter dire che conviene produrre il calore con l’energia elettrica piuttosto che con il gas. In realtà, oggi l’elettricità costa in Borsa fino a 246 €/MWh, ed al cliente finale arriva a costare anche più di 300 €/MWh (come sola materia prima), ma a -10 °C il COP di una pompa di calore aria-acqua è di 3,0 e di appena 2,5 se il riscaldamento è ad alta temperatura.

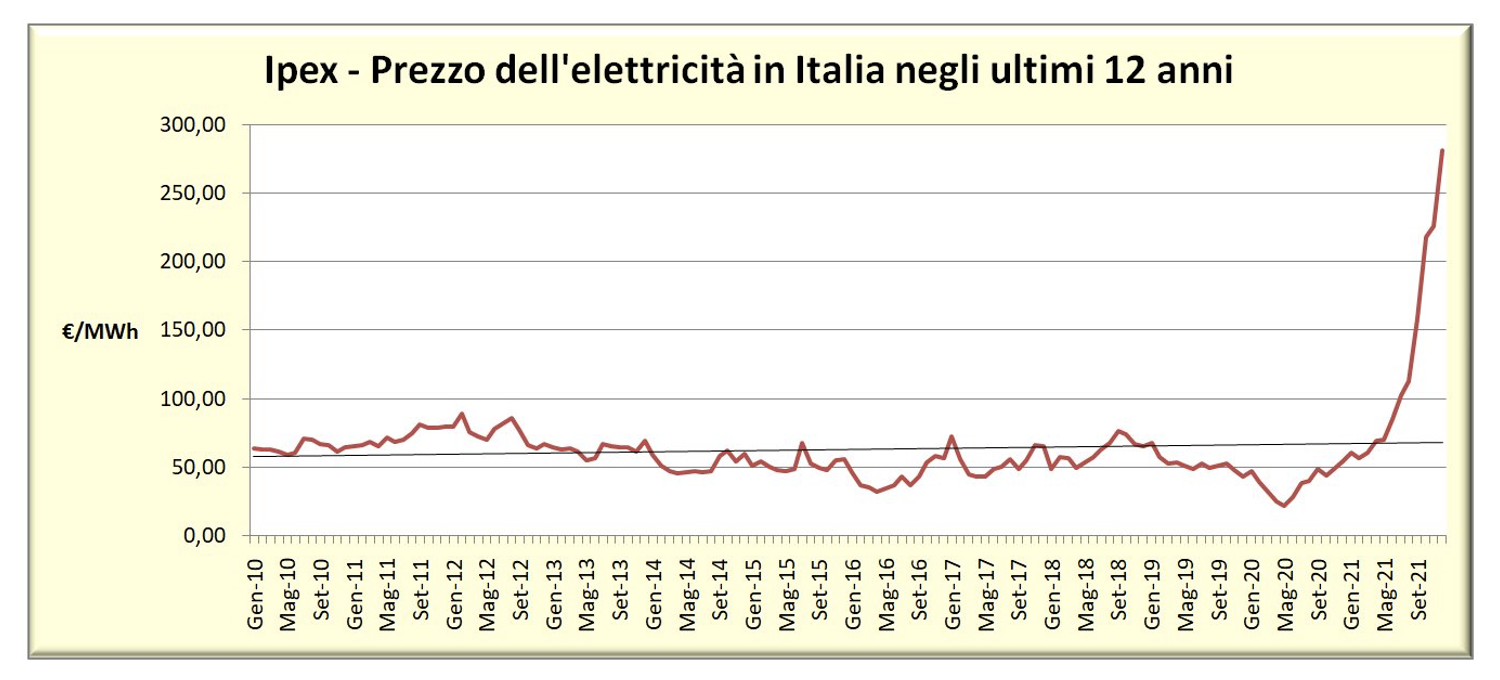

L’aumento impressionante del prezzo dell’elettricità in Italia negli ultimi mesi, visto all’interno di un arco di 12 anni a cui il grafico si riferisce: è salito di oltre 10 volte dai valori di maggio 2020 (21,8 €/MWh), come inevitabile conseguenza dell’anomala impennata dei prezzi spot TTF del gas naturale. In figura sono riportati i prezzi medi mensili dell’indice Ipex (Italian Power Exchange), cioè della Borsa elettrica italiana. (fonte: elaborazione dell’Autore su dati del Gestore dei Mercati Energetici)

L’aumento impressionante del prezzo dell’elettricità in Italia negli ultimi mesi, visto all’interno di un arco di 12 anni a cui il grafico si riferisce: è salito di oltre 10 volte dai valori di maggio 2020 (21,8 €/MWh), come inevitabile conseguenza dell’anomala impennata dei prezzi spot TTF del gas naturale. In figura sono riportati i prezzi medi mensili dell’indice Ipex (Italian Power Exchange), cioè della Borsa elettrica italiana. (fonte: elaborazione dell’Autore su dati del Gestore dei Mercati Energetici)

Ma, secondo voi, le Authority stanno dalla parte dei cittadini o delle lobby?

Premetto che condivido quanto dichiarato davanti alle Commissioni parlamentari riunite dal Ministro della Transizione Ecologica, il fisico Cingolani, lo scorso 14 dicembre [6]: “è opportuno ribadire con fermezza e convinzione anche in questa sede come la transizione ecologica non sia il problema ma la soluzione. La crescita del peso delle fonti rinnovabili, con una penetrazione attesa nel settore elettrico al 65% secondo i target nel 2030 o al 90% nel 2050, consentirà in prospettiva di ridurre sia il peso del gas nel mix energetico sia il grado di dipendenza energetica dall’estero e, non da ultimo, il prezzo dell’energia”.

Ma questa è una soluzione a medio-lungo termine, mentre all’Italia servono ora soluzioni (possibilmente a costo zero) a breve termine, anzi per l’immediato. Inoltre, a differenza di altri paesi europei (come ad es. la Francia), che nella fase di transizione al rinnovabile continueranno a fare affidamento sulla generazione di energia da fonte nucleare, il gas naturale manterrà una importante funzione per lo meno per i prossimi dieci anni, per cui sarà necessario gestire gli effetti – in termini di volatilità del prezzo e delle forniture – del ricorso al gas come una fonte di flessibilità per il sistema energetico.

A fronte di tale criticità, tra le misure che già nello scorso ottobre la Comunicazione della Commissione UE su tale argomento [9] ha inserito nel toolbox a disposizione degli Stati membri, sono inclusi anche interventi di carattere istituzionale, consistenti nella riforma dei meccanismi di funzionamento dei mercati all’ingrosso dell’energia elettrica e del gas. Si tratta, evidentemente, di questioni molto delicate che attengono all’assetto istituzionale del mercato dell’energia europeo come si è sviluppato negli ultimi venti anni e che necessitano di essere affrontati con grande attenzione ma anche con estrema rapidità.

Per un chiarimento più efficace della situazione – e di ciò che si dovrebbe fare, ma che la stessa Authority sulla concorrenza si precipita a ostacolare con “fantasiose” argomentazioni – basta fare riferimento al testo di un intervento [6] fatto in sede di audizione nella Commissione Parlamentare Industria del Senato svoltosi il 10 febbraio, cioè appena poche settimane fa. In esso, il Capo di Gabinetto dell’Autorità Garante della Concorrenza e del Mercato, Cons. Maria Tuccillo, è stata molto chiara sulla questione:

«Nell’attuale dibattito sull’incremento dei prezzi dell’energia da più parti si argomenta che, per un’area come quella europea dipendente dalle importazioni (in prevalenza dalla Russia) per l’approvvigionamento di gas naturale, aver perseguito un assetto di mercato basato su mercati a pronti (c.d. hub) sui quali scambiare il gas su base giornaliera sia stato un grave errore strategico (rispetto al passato regime di negoziazioni bilaterali basantesi su contratti di lungo periodo di tipo ‘take or pay’.

Tale giudizio negativo giunge ora ed a seguito dell’eccezionale incremento dei prezzi del gas sui principali mercati europei (TTF, PSV ecc.), incremento che si è ribaltato integralmente sugli utilizzatori, che l’hanno a loro volta passato sui prezzi praticati (ad esempio, il prezzo dell’energia elettrica sulla borsa italiana). Un possibile intervento per calmierare il prezzo del gas sarebbe dunque rappresentato, seguendo tale critica, da qualche forma di ritorno ad un sistema di contratti a lungo termine, abbandonando il massiccio ricorso alle contrattazioni spot sviluppatosi negli ultimi anni.

Ovviamente è necessario, alla luce di quanto sta avvenendo, rafforzare la resilienza del sistema rispetto a impennate inflazionistiche come l’attuale e dunque appare utile, anche nell’ottica di proteggersi da una eccessiva variabilità delle quotazioni, associare alle negoziazioni sui mercati liquidi anche una quota di contratti di lungo termine che possano contribuire alla stabilità delle quotazioni».

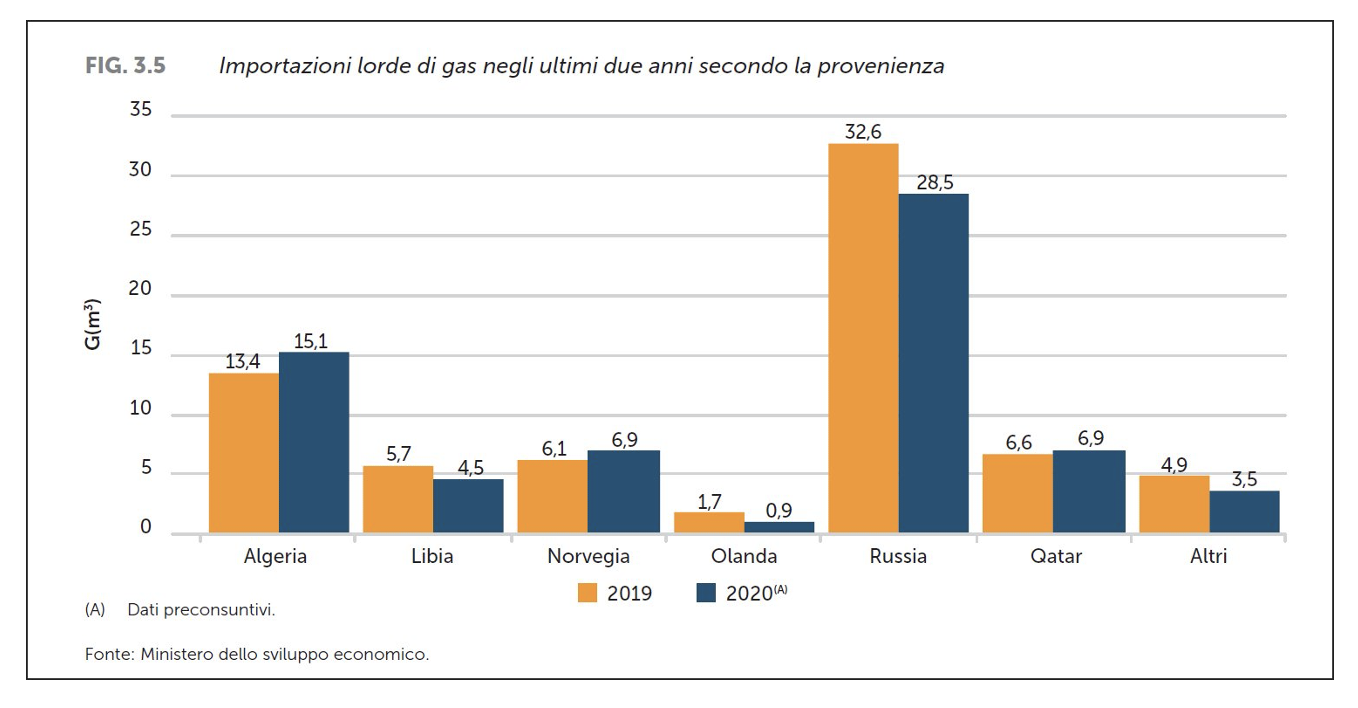

Le importazioni italiane di gas naturale per Paese di provenienza nel 2019-20. Si noti come l’Olanda, dove ha sede il mercato TTF da cui dipendono i prezzi del gas praticati da ARERA, sia – per quanto riguarda l’approvvigionamento italiano – solo un mercato di titoli finanziari, non una borsa strutturata sullo scambio fisico, come ad esempio il CEGH, o Central European Gas Hub (fonte: ARERA [5])

Le importazioni italiane di gas naturale per Paese di provenienza nel 2019-20. Si noti come l’Olanda, dove ha sede il mercato TTF da cui dipendono i prezzi del gas praticati da ARERA, sia – per quanto riguarda l’approvvigionamento italiano – solo un mercato di titoli finanziari, non una borsa strutturata sullo scambio fisico, come ad esempio il CEGH, o Central European Gas Hub (fonte: ARERA [5])

Dunque, l’esponente dell’Authority sostiene, né più né meno, quanto siamo andati fin qui illustrando. Quello che però poi, all’atto pratico, propone sembra la classica “montagna che partorisce il topolino”, o meglio, nel caso specifico non viene partorito un bel niente! Ecco, infatti, per la classica serie “predicare bene ma razzolare male”, come esordisce a riguardo sui due argomenti clou:

«Reagire ad una fase eccezionale come quella attuale con una modifica così importante del disegno di mercato europeo, che avrebbe costi significativi sotto il profilo concorrenziale, richiederebbe in primo luogo quantomeno di verificare se le attuali tendenze rialziste siano durature o meramente congiunturali…». E, in merito alla riforma del mercato elettrico: «L’Autorità Garante della Concorrenza e del Mercato, almeno in prima battuta si permette di esprimere alcune perplessità in merito al superamento del metodo del System Marginal Price per la remunerazione dell’offerta sul mercato elettrico all’ingrosso…».

Cioè si aspetta che siano prima fallite intere filiere dell’industria manifatturiera nazionale per poi (forse) intervenire “a babbo morto”? Sembra incomprensibile che l’Autorità, in pieno svolgimento di una crisi di tale portata, continui a difendere il “Mercato” e lo status quo. Come al solito – quanto accaduto con l’AIFA nella pandemia sembra tristemente ripetersi – la parola d’ordine è la stessa: “Lasciate che il medico che vi ha fatto ammalare continui a curarvi!”. Lascio quindi al lettore la risposta alla domanda se le authority che dovrebbero tutelare i cittadini lo facciano davvero o tutelino, invece, le lobby.

Nel momento dei ringraziamenti, vorrei esprimere la mia gratitudine a tutte le persone che hanno collaborato alla realizzazione di questo articolo, fornendo materiali, commenti o anche solo spunti di riflessione. Un estratto di questo articolo è stato pubblicato su Atlantico Quotidiano il 1° marzo.

Mario Menichella – Fisico e science writer (e-mail: m.menichella@gmail.com)

_________________________

Riferimenti bibliografici

[1] Menichella M., “Le 10 cause del caro-bolletta energetica italiano: anatomia di un disastro”, Fondazione David Hume, 10 gennaio 2022.

[2] “A Balancing Act – OECD Economic Outlook”, oecd.org, dicembre 2021.

[3] Bidoia L., “Le speculazioni che hanno stravolto il mercato del gas europeo”, pricepedia.it, 31 dicembre 2022.

[4] “Bilancio mensile del gas naturale”, file Excel scaricabile, dgsaie.mise.gov.it, dicembre 2021.

[5] ARERA, “Relazione annuale – Stato dei servizi 2020”, Volume 1, arera.it, 21 aprile 2021.

[6] “Audizione del Capo di Gabinetto dell’Autorità Garante della Concorrenza e del Mercato, Cons. Maria Tuccillo, in merito alla Comunicazione COM (2021)660 final della Commissione Europea in materia di prezzi dell’energia”, senato.it, 10 febbraio 2022.

[7] “Eni, perdita netta di 8 miliardi nel bilancio del 2020. Ma è confermata la proposta di dividendo”, repubblica.it, 19 febbraio 2021.

[8] “Testo integrato delle attività di vendita al dettaglio di gas naturale e di gas diversi dal gas naturale distribuiti a mezzo di reti urbane (TIVG)”, autorita.energia.it, valido dal 1° gennaio 2022.

[9] Comunicazione della Commissione al Parlamento Europeo, al Consiglio Europeo, al Comitato Economico e Sociale Europeo e al Comitato delle Regioni “Risposta all’aumento dei prezzi dell’energia: un pacchetto di misure d’intervento e di sostegno”, COM (20321) 660 final, eur-lex.europa.eu, 13/10/2021.

[10] Bruschi G., “Eni, l’utile 2021 è il più alto degli ultimi 10 anni: pronta la quotazione di Plenitude. Tutti i dati di bilancio”, firstonline.info, 18 febbraio 2022.

[11] Dommarco P., “L’Eni e l’affare dei contratti “Take or Pay” (e degli stoccaggi)”, altraeconomia.it, 29 novembre 2012.

[12] Bartesaghi D., “La transizione energetica al contrario”, Solare B2B, n°1-2, gennaio-febbraio 2022.

[13] “Re Rebaudengo (Elettricità Futura) sul caro bollette: ‘Il Governo autorizzi 60 GW di nuovi impianti da FER entro giugno 2022’”, Solare B2B, 28 febbraio 2022.

[14] Zorzoli G.B., “La formazione del prezzo dell’elettricità e le rinnovabili”, qualenergia.it, 18 febbraio 2021.

[15] “Environment at A Glance Indicators”, libro dell’OCSE, oecd.org, 14 febbraio 2022.

Egr. dott. Menichella,

nelle due frasi che precedono il grafico “IPEX – Prezzo dell’elettricità in Italia…” mi sembra di rilevare un refuso, che segnalo al suo autorevole scrutinio:

10,69 kWh/Smc è il contenuto energetico del gas, espresso in kWh invece che in MJ, non ancora convertito in energia elettrica.

Effettuando la conversione col rendimento assunto (0.60), ottengo che da 1 Smc di gas produco 6,41 kWh, che costano 0,88 €.

0,88 : 6,41 * 1 000 = 137 €/MWh di en. elettrica.

Ho molto apprezzato il pregevolissimo articolo, i cui contenuti condivido in toto e per il quale ringrazio.