Perché usare l’oro come base di emissione per la moneta è sbagliato e insostenibile.

di Davide Gionco

05.10.2019

L’uso dell’oro come strumento di misura del valore delle merci (meglio: beni e servizi) scambiate si perde nella notte dei tempi.

L’oro non è mai servito per misurare il “valore assoluto” delle merci. Non esiste un “valore assoluto”, in quanto il valore delle merci è estremamente soggettivo.

Se ho sete in mezzo al deserto, una bottiglia d’acqua avrà un valore grandissimo.

Se, invece, abito vicino alle sorgenti di “Acqua delle fonti” ed ho l’acqua corrente che mi arriva in casa, per me l’acqua avrà un basso valore, pur essendo fondamentale per la mia sopravvivenza.

Negli scambi economici non conta il valore assoluto, ma conta il valore di scambio, che è il valore relativo di una merce rispetto ad un’altra.

Quanto costa un coniglio rispetto ad un pesce?

L’idea del prezzo relativo delle merci è già nella nostra mente di “venditori” ancora prima dell’esistenza del denaro. Il denaro non è altro che la rappresentazione di questo prezzo relativo.

Se 1 kg di carne mi costa 20 euro e lo stipendio per un’ora di lavoro vale 10 euro, allora saprò che per acquistare 1 kg di carne dovrò lavorare 2 ore.

Se una casa mi costa 250 mila euro, so che dovrò lavorare per 25 mila ore, pari a 12,5 anni di lavoro.

L’oro veniva usato come merce intermediaria, avendo come vantaggi il fatto di essere un merce a tutti gli effetti, il fatto di essere chimicamente stabile nel tempo ed il fatto di essere facilmente trasportabile, a differenza della maggior parte della altre merci. Questo lo rendeva idoneo a rappresentare il prezzo relativo delle merci, anche a distanza geografica e a distanza di tempo.

Storicamente, però, avendo l’umanità vissuto in luoghi dove di oro non ce n’era, sono stati utilizzati molti altri tipi di monete che svolgevano la stessa funzione.

Nell’antica Roma venivano utilizzati i capi di bestiame (pecunia, da pecus = pecora) ed il sale (il salario, la quantità di sale usata per pagare lo stipendio ai soldati).

Fra il 1100 ed il 1700 in Inghilterra furono utilizzati i tally sticks, che erano dei banali rametti di salice, con sopra scritto il credito ovvero l’importo in merci che doveva essere corrisposto in cambio di quel bastoncino.

Per non andare molto lontano, in Italia per decenni si sono regolati pagamenti usando sostanzialmente dei pezzi di carta: cambiali, assegni girabili e i mini-assegni emessi dalle banche durante gli anni ‘70, senza che nessuno di quelli che li usava avesse idea se vi fosse a monte una qualche copertura in oro.

Nonostante le possibili “varianti”, per secoli la moneta di riferimento per gli scambi internazionali e per i principali regni d’Europa è stato l’oro, il quale corrispondeva ad un certo peso d’argento.

L’uso dell’oro comportava dei problemi pratici.

1) Se un mercante veneziano doveva acquistare dell’ambra proveniente dal porto di Amburgo, doveva spedire l’oro fino ad Amburgo, con tutti i rischi (di furto o di affondamento della nave) ed i costi di sicurezza (per evitarne il furto) del caso.

2) Dopo di che il mercante tedesco non voleva rischiare di tenere l’oro in casa, per cui lo affidava ad una banca, che, dietro compenso, ne garantiva la conservazione.

3) Accadeva poi che un altro mercante tedesco, che conservava il proprio oro presso la stessa banca amburghese, dovesse pagare della merce proveniente da Venezia. A quel punto l’oro doveva essere rispedito a Venezia, con tutti i rischi ed i costi del caso.

Le banche risolsero questo problema aprendo delle filiali nelle principali città commerciali (Venezia, Firenze, Genova, Parigi, Londra, Amburgo, Bisanzio, ecc.) e facendo trasportare dei certificati cartacei del valore in oro delle merci trasportate, le cosiddette “note di banco” o banconote.

Dato che quasi tutti tenevano l’oro nei sicuri forzieri delle banche e dato che trasportare banconote costava molto meno che trasportare l’oro, l’uso delle banconote al posto dell’oro si diffuse in tutta Europa.

Nessuno andava a controllare e sapeva esattamente quanto oro vi fosse nei forzieri delle banche, anche perché era detenuto in filiali distanti fra loro e a volte lo stesso oro si spostava da una filiale all’altra. Sia a causa dei commerci, ma anche a causa delle guerre, tramite le quali il re di turno si impossessava di una parte dell’oro detenuto da altri regni.

Le banche emettevano quindi banconote ben oltre le riserve d’oro possedute (che peraltro era dei loro clienti, non di loro proprietà) e le prestavano ad interesse, realizzando in questo modo i loro utili.

Nel corso dei secoli le banche private diedero origine alle banche centrali, arrivando a stampare banconote per conto dello stato. Inizialmente per un valore nominale equivalente alle riserve d’oro detenute dallo stato, ma in seguito superando questo limite, dietro le richieste incessanti dei vari governanti, i quali avevano bisogno di sempre più denaro per finanziare le guerre, le opere pubbliche ed il funzionamento dello stato.

Con gli accordi di Bretton Woods del 1944 fu stipulato un accordo internazionale, secondo il quale gli USA emettevano banconote sulla base delle proprie riserve d’oro, mentre le altre nazioni (fra cui l’Italia) potevano emettere la propria valuta con un tasso di cambio fisso con il dollaro.

Il sistema di Bretton Woods ebbe fine con la dichiarazione unilaterale di Richard Nixon del 15 agosto 1971, con le motivazioni descritte in questo articolo.

E’ un fatto che per secoli prima le banche private e poi le banche centrali, dietro pressioni dei governi, emisero cartamoneta ben al di là delle riserve d’oro detenute.

Si trattava evidentemente di una truffa, ma anche di una necessità.

Se quel denaro veniva emesso, infatti, era perché c’erano persone disposte a prenderlo in prestito (ad interesse) o ad accettarlo in cambio del proprio lavoro, essendo sicure di poterlo a loro volta ri-spendere.

(*) Oggigiorno le banche private creano denaro scritturale ed elettronico (i nostri conti in banca, le nostre carte di credito) sulla base di una percentuale minima di “riserve”, costituite a loro volta di scritture contabili emesse dalla banca centrale, la quale a sua volta le scrive sulla base di altre scritture contabili “negative” emesse dal Tesoro (i titoli di stato), le quali sono emesse a fronte della possibilità del futuro pagamento dei soli interessi generati dall’emissione dei titoli, tramite il pagamento di tasse pagate dai contribuenti in denaro scritturale o elettronico emesso dalle banche private.

Insomma: un sistema inutilmente complicato, un cane che si morde la coda, in cui in realtà l’unica cosa che davvero conta è che il denaro sia spendibile ovvero che lo possiamo utilizzare per delle nostre necessità.

Non a caso in Inghilterra l’economia funzionava benissimo anche usando dei bastoncini di legno come denaro.

Ci sono persone convinte che sarebbe necessario ritornare al denaro vincolato alle riserve d’oro, per evitare che le banche emettano denaro per imbrogliare la gente, ma è necessario comprendere che il “gold standard” è oggettivamente insostenibile. Se fosse applicato, precipiterebbe la nostra economia in una crisi economica ancora peggiore di quella attuale.

Le ragioni per cui il gold standard non è sostenibile sono abbastanza semplici da comprendere.

La quantità di denaro che serve all’economia di un paese dipende dalla quantità di scambi e dalla propensione al risparmio.

Più scambi di beni/servizi avvengono, più denaro occorre.

Più la gente mette da parte denaro senza spenderlo, più denaro occorre.

Il denaro non è un valore, da misurarsi con riferimento ad un metallo, ma è solo uno strumento per facilitare gli scambi economici.

Da cosa dipende il numero di scambi?

La loro quantità è:

1) Direttamente proporzionale al numero di abitanti.

2) Direttamente proporzionale al grado di specializzazione dei lavoratori.

3) Direttamente proporzionale alla necessità/possibilità di accantonare denaro per dei bisogni futuri.

Ora, se la quantità di oro è costante (o quasi, la quantità di oro annualmente estratta dalle miniere è minima rispetto alla quantità totale esistente nel mondo), essa sarà potrà essere sufficiente solo in una economia con basso bisogno di denaro:

1) Pochi abitanti

2) Persone che vivono di autoproduzione (contadini) e che hanno poche necessità di scambi con altre persone (come era la società agricola fino al 1700)

3) Persone che non sono in grado di risparmiare, o perché guadagnano troppo poco e spendono tutto per vivere o perché la situazione economica impedisce il risparmio in denaro (ad esempio in caso di alta inflazione)

Dalla storia, però, abbiamo imparato che:

1) La popolazione è aumentata e può aumentare.

2) La meccanizzazione e l’informatizzazione del lavoro riducono il numero di agricoltori che vivono di autoproduzione e aumentano il numero di lavoratori specializzati, che operano in una economia avanzata fatta di molti scambi.

3) La situazione economica consente di mettere da parte denaro per le incertezze del futuro, quindi serve denaro sia per il risparmio, sia per gli scambi: ne serve di più.

Passando dalla situazione con basso bisogno di denaro alla situazione con alto bisogno di denaro, succederà che la quantità di oro non sarà più sufficiente a garantire il “valore” di tutto il denaro che viene richiesto da cittadini e imprese.

Se la quantità di moneta cesserà di aumentare seguendo le richieste, ci saranno:

1) Persone che resteranno disoccupate o sottopagate, per mancanza di mezzi di pagamento

2) Sarà impossibile investire in innovazione e in sviluppo, specializzando maggiormente i lavoratori

3) Sarà molto difficile risparmiare.

L’Italia di oggi è un esempio perfetto di queste dinamiche, in quanto le politiche di austerità imposte dall’Unione Europea bloccano l’attuale meccanismo di creazione di denaro per l’economia reale sopra descritto (*).

Ci troviamo in una sorta di moderno “gold standard”, che lascia l’economia priva del denaro circolante necessario a farla funzionare.

Ecco i dati dell’Italia:

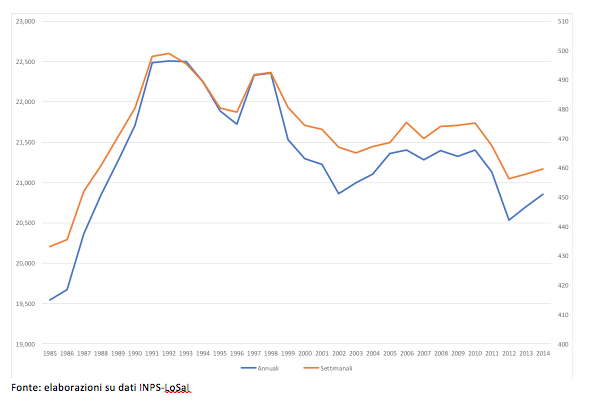

- Evoluzione dei salari in Italia

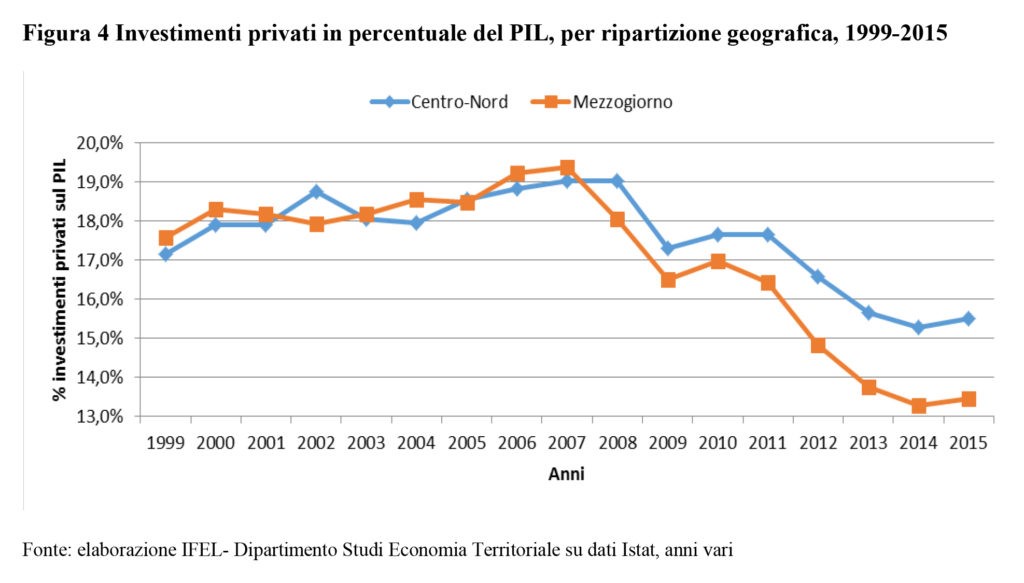

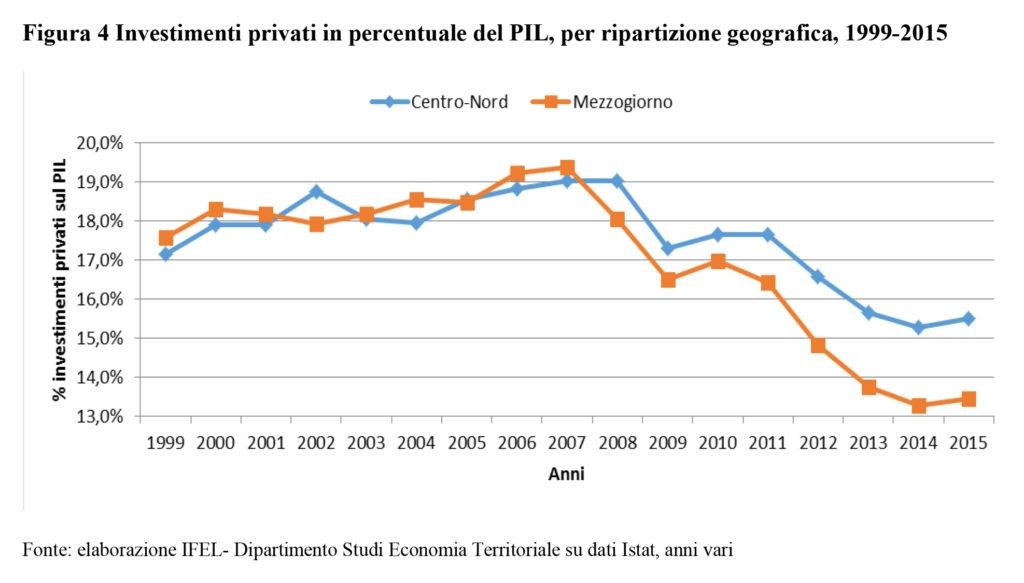

- Evoluzione degli investimenti privati in Italia

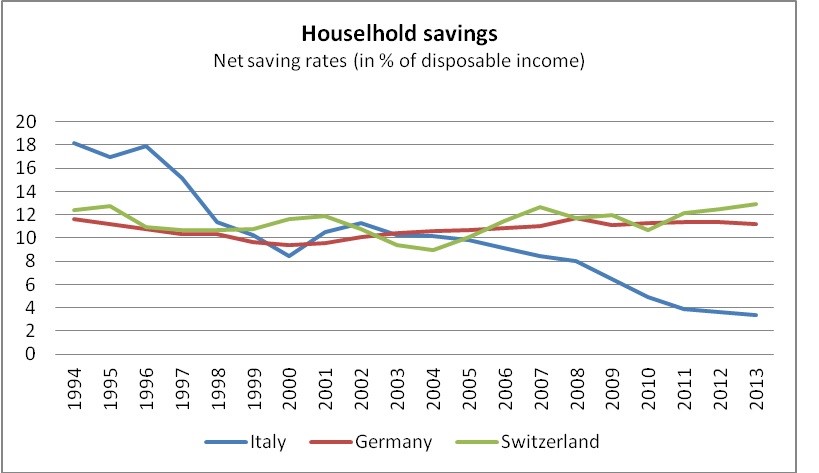

- Evoluzione del risparmio in Italia, Germania e Svizzera